Allgeier - erst säen, dann ernten

Der IT-Dienstleister Allgeier hat ein ereignisreiches Jahr 2017 hinter sich. Mit der Übernahme von Teilen der Ciber Inc. wurde der Einstieg in das SAP-Geschäft vollzogen. Zugleich wurde der Bereich Experts umstrukturiert, wodurch Ergebnisbelastungen entstanden und die ursprüngliche Jahresprognose nicht erreicht werden konnte. Andererseits wurde das Eigenkapital durch eine Kapitalerhöhung gestärkt und eine Kreditlinie im dreistelligen Millionenbereich für Akquisitionen gesichert. In welche Richtung geht es nun weiter? Wie steht es um die Aktie? Ist sie attraktiv auch im Vergleich zur Konkurrenz?

Im vergangenen Jahr schaffte der Allgeier-Aktienkurs nach drei Jahren den nachhaltigen Sprung über die 20-Euro-Marke. Der Grund: Nachdem das operative Ergebnis (EBITDA) seit 2013 stagnierte, gab es nun erste Anzeichen auf eine deutliche Verbesserung. Bereits im Frühjahr 2015 hatte das Management eine eigene Berechnung zum Unternehmenswert veröffentlicht, die auf Basis eines Peer-Group-Vergleichs der Segmente eine Diskrepanz von 150 Millionen Euro aufzeigte. Wie es auf der Hauptversammlung Ende Juni hieß, soll eine solche Rechnung auch zukünftig wieder veröffentlicht werden.

Seit 2015 stieg nun die Umsatzbasis von knapp 460 Millionen auf nunmehr 582 Millionen Euro in 2017. Auch durch den Kauf und Verkauf von Unternehmen. In diesem Jahr soll eine Sieben an erster Stelle stehen, im kommenden Jahr eine Acht, wie der Vorstandsvorsitzende auf der diesjährigen Hauptversammlung sagte. Dazu hieß es, dass in den internen Planungen für die kommenden Jahre auch die Zahl von einer Milliarde Euro Umsatz enthalten sei. Der Aktienkurs bzw. die Marktkapitalisierung haben sich seit Anfang 2015 deutlich positiv entwickelt. Zuletzt konnte der Kurs die Marke von 30 Euro überschreiten, die Marktkapitalisierung erstmals 300 Millionen Euro erreichen.

2017 (noch) kein Jahr des Erntens

So fasst Allgeier das vergangene Geschäftsjahr zusammen. Zum einen wurde durch die Übernahme von Geschäftsteilen der Ciber Inc. in Deutschland, Frankreich und Dänemark der Einstieg in das SAP-Geschäft vollzogen. Bereits im ersten Jahr konnten die aus der Insolvenz gekauften Gesellschaften zum Ergebnis beitragen. Der Umsatz im Bereich Enterprise Services hatte sich dadurch auf knapp 102 Millionen Euro mehr als verdoppelt.

Zum anderen lag der Fokus im Jahr 2017 auch auf der Neustrukturierung des Geschäftsbereichs Experts. So wurde eine neue Geschäftsstruktur geschaffen und neue Mitarbeiter wurden eingestellt, die zunächst Kosten verursachten, denen noch kein Umsatz entgegen stand. In den kommenden Jahren soll jedoch durch die Nutzung von Cross-Selling-Potenzialen in beiden Segmenten deutliches Wachstum generiert werden. Auch im Bereich Technologie wurde in die technologische Weiterentwicklung investiert, wodurch die Marge belastet war.

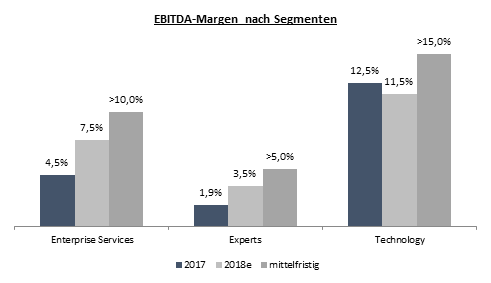

Margenziele der Segmente lassen auf deutliche Ergebnissteigerung schließen

Kurz vor Weihnachten letzten Jahres veröffentlichte Allgeier nicht nur eine Prognose für das aktuelle Geschäftsjahr, sondern gab auch einen ersten Ausblick darüber hinaus. Nach den strategischen Neuausrichtungen im Segment Enterprise Services und insbesondere Experts sollen beide Bereiche im Ergebnis deutlich zulegen. Der absolut größte Ergebniszuwachs dürfte dabei jedoch aus dem zweitgrößten Segment Technology (Umsatzanteil 2017: 38 Prozent) resultieren. Auf Basis der aktuellen Umsatzverteilung dürfte dadurch die EBITDA-Marge in Richtung neun Prozent ansteigen, ein Margenniveau, welches auch Wettbewerber erzielen. Zum Vergleich: In diesem Jahr wird eine Marge von 6,0 bis 6,5% angestrebt.

Weitere Käufe und (Verkäufe) geplant

Im vergangenen Jahr hat Allgeier auch die eigene Finanzierungsstruktur neu organisiert. So wurde einerseits eine Kapitalerhöhung durchgeführt, wodurch der Gesellschaft rund 16 Millionen Euro zugeflossen sind. Zum anderen wurde eine neue Kreditlinie in der Höhe von 180 Millionen Euro abgeschlossen, welche für weitere Akquisitionen, neben dem organischen Wachstum, zur Verfügung steht. Mit dem Kauf der ANECON und Objectiva wurden in diesem Jahr bereits zwei Unternehmen akquiriert.

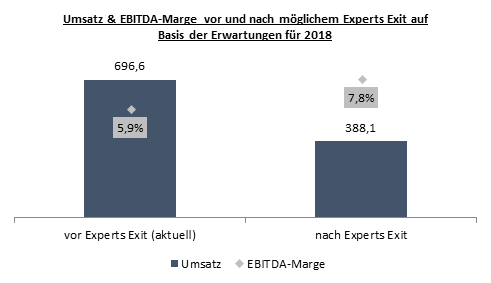

In diesem Zusammenhang wurde zuletzt auch regelmäßig über den Verkauf des Geschäftsbereichs Experts diskutiert, welcher einerseits nicht in das klassische IT-Dienstleistungsgeschäft passt und andererseits deutlich geringere Margen aufweist. Bereits in einem Interview im Dezember 2017 hatte Finanzvorstand Marcus Goedsche dies nicht ausgeschlossen. Gestern wurde nun eine "Verselbständigung" für die kommenden 18 Monate angekündigt.

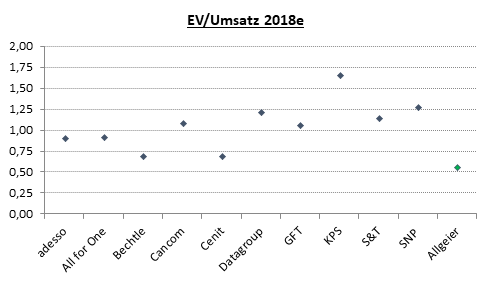

Deutliche Unterbewertung im Vergleich zur Peer-Group

Mit Blick auf andere Unternehmen aus dem IT-Dienstleistungsbereich zeigt sich, dass Allgeier insbesondere bei der Relation Enterprise Value, das heißt der Marktkapitalisierung abzüglich der Nettoverschuldung zum Umsatz, die günstigste Relation aufweist. Dies dürfte dabei allem voran auf die im Vergleich zur Branche geringe Ergebnismarge zurückzuführen sein. Aber auch die geringen Investor Relations-Aktivitäten sowie die zahlreichen Unternehmenskäufe wie -verkäufe, die zu einer gewissen Unübersichtlichkeit und teils schwer zu durchblickenden Strategie geführt haben, dürften einen wesentlichen Anteil daran haben. Gelingt Allgeier jedoch die avisierte Margenausweitung in den kommenden Jahren dürfte sich auch der Bewertungsabschlag sukzessive reduzieren.

Aufsichtsratsvorsitzender kauft massiv Aktien

Einen starken Vertrauensbeweis hat in den vergangenen Monaten der Aufsichtsratsvorsitzende Detlef Dinsel geliefert. So kaufte er seit Mitte Mai regelmäßig Aktien über die Börse und investierte so bei Kursen von rund 27 Euro insgesamt knapp über 800.000 Euro. Auch der Vorstandsvorsitzende Carl Georg Dürschmidt kaufte Anfang Februar dieses Jahres Aktien, wenn auch mit einem Volumen von rund 25.000 Euro deutlich geringer. Von den angegebenen 42 Prozent, die Vorstand und Aufsichtsrat an der Gesellschaft halten, dürfte ihm jedoch der Großteil zugeschrieben werden. Dazu gab es im vergangenen Jahr bereits zahlreiche Insiderkäufe durch Aufsichtsräte und Vorstände. Solche Käufe durch mehrere Personen sind grundsätzlich als sehr positiv zu sehen, da sie das Vertrauen in die Gesellschaft, die Strategie und die Perspektiven untermauern.

Zusammenfassend finden Investoren hier ein Unternehmen, welches in den kommenden Jahren nicht nur dynamisch wachsen dürfte, sondern auch die Ergebnisse deutlich überproportional steigern sollte. Auch weist Allgeier eine breite Branchenstruktur und eine Vielzahl an Kunden ohne Klumpenrisiko auf, wodurch das konjunkturelle Risiko sehr begrenzt ist. Auf Basis der positiven Geschäftsaussichten und der derzeit recht günstigen Bewertung, insbesondere im Vergleich zu Wettbewerbern, bietet die Aktie das Potenzial sich in den kommenden Jahren verdoppeln zu können. Auch dürfte das Unternehmen zukünftig selber engagierter dahingehend sein, die eigenen Potenziale gegenüber Investoren aufzuzeigen.

Lukas Spang ist wikifolio-Trader und betreut als „Junolyst“ die beiden wikifolios „Chancen suchen und finden“ sowie „Top Pics of the Year“. An dieser Stelle kommentiert er finanzmarktrelevante Nachrichten und Ereignisse und analysiert Aktien, in denen er möglicherweise auch im Rahmen seiner wikifolios engagiert ist. Der Text spiegelt die Meinung des Autors wider. wikifolio.com übernimmt für dessen Richtigkeit keine Verantwortung. Die Grafik beruhen auf Daten von Allgeier sowie Schätzungen des Autors.