AT&S - Neue Mittelfristprognose als Chance

Die AT&S-Aktie war 2017 wohl einer DER Highflyer an der Börse schlechthin. Gestartet bei 10 Euro hatte sich das Papier aufgrund einer deutlich dynamischeren Geschäftsentwicklung ab dem zweiten Quartal bis Jahresende in der Spitze bis auf rund 24 Euro mehr als verdoppelt. Seitdem CEO Andreas Gerstenmayer mit den Anfang dieses Jahres präsentierten Zahlen zum dritten Quartal ein Transformationsjahr für 2018/19 in Aussicht stellte, hat die Aktie jedoch sukzessive verloren. Dies hat sich mit einem eher gemischten Ausblick Anfang Mai nochmals verstärkt. Doch ist der Kursverfall gerechtfertigt? Oder vielmehr übertrieben?

Der Leiterplattenhersteller AT&S hat wohl eines seiner erfolgreichsten Geschäftsjahre hinter sich. Nachdem in den Vorjahren in China am Standort Chongqing massiv in neue Kapazitäten investiert wurde, konnte nun die „Ernte“ eingefahren werden. Insbesondere eine technologische Weiterentwicklung bei High-End Leiterplatten sorgte für einen Wachstumsschub. Inoffiziellen Angaben zufolge konnte für den neuen Technologiestandard mSAP Apple mit dem iPhone X als erster Kunde gewonnen werden - mSAP hat somit den bisherigen Standard HDI abgelöst.

Aber auch im Bereich IC Substrate wurden in China weitere Kapazitäten hinzugewonnen. Dabei geht es um Computing Anwendungen, wobei sich hier insbesondere beim Thema Server hohe Potenziale ergeben. Gemeinsam haben IC Substrate und mSAP im vergangenen Geschäftsjahr mit einem Umsatzplus von rund 33 Prozent maßgeblich zum Wachstum beigetragen.

Neue Kapazitäten sorgen für Wachstumsschub

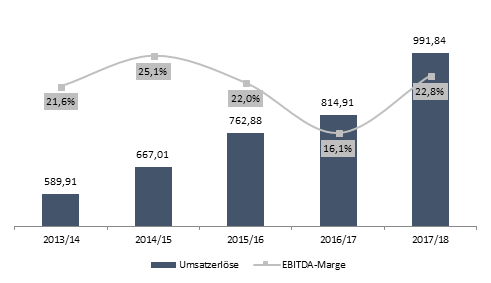

Da das Hochfahren der neuen Kapazitäten schneller verlief als erwartet und weitere Effizienzsteigerungen erreicht werden konnten, ergab sich ab dem zweiten Quartal eine deutliche Dynamisierung bei Umsatz und Ergebnis. Daher hatte der Vorstand Anfang Oktober 2017 die Prognose für das Umsatzwachstum von 10 bis 16 Prozent auf 20 bis 25 Prozent und die Prognose für die EBITDA-Marge von 16 bis 18 auf 19 bis 22 Prozent angehoben. Letztlich konnte der Umsatz 2017/18 um 21,7 Prozent gesteigert werden, die EBITDA-Marge lag mit 22,8 Prozent leicht oberhalb der Prognosespanne. Ein noch besseres Resultat hatte jedoch die Entwicklung des US-Dollars verhindert.

Frei gewordene Kapazitäten im Bereich HDI sollen zukünftig im Bereich Automotive genutzt werden. Hier verspricht sich AT&S beispielsweise durch den zunehmenden Trend zum autonomen Fahren Wachstumschancen. Daher hat das Unternehmen Anfang des Jahres auch neue Investitionen im Volumen von 40 Millionen Euro im Automotive Segment, das für etwa ein Drittel der Umsätze steht, in Österreich und Indien angestoßen.

Neue Mittelfristprognose bekannt gegeben

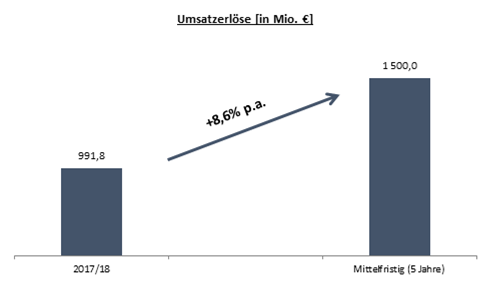

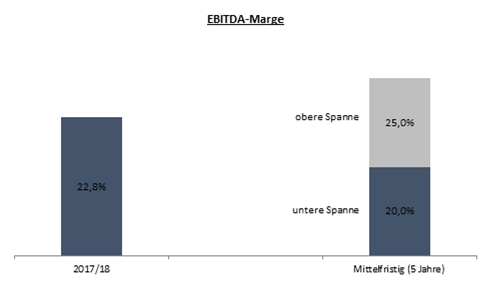

Gemeinsam mit den vorläufigen Zahlen für das vergangene Geschäftsjahr hat der Vorstand Anfang Mai trotz des zyklischen Halbleitergeschäfts eine Mittelfristprognose bekannt gegeben. So soll der Umsatz in einem Zeitraum von etwa fünf Jahren auf 1,5 Milliarden Euro gesteigert werden, die EBITDA-Marge soll in Abhängigkeit vom Hochfahren neuer Kapazitäten und Technologien zwischen 20 und 25 Prozent liegen. Für den Umsatz entspricht dies für die kommenden Jahre einem jährlichen Wachstum von fast neun Prozent. Da das Unternehmen für das aktuelle Geschäftsjahr 2018/19 jedoch nur mit einem Wachstum von rund sechs Prozent rechnet, dürften die Umsätze in den Folgejahren entsprechend oberhalb davon liegen. Ähnliches gilt für die EBITDA-Marge, die sich in diesem Jahr mit 20 bis 23 Prozent ebenfalls im unteren Bereich der Mittelfristprognose befinden soll.

Der Grund für den verhaltenen Ausblick für 2018/19 ist, dass das Management noch nicht mit weiteren Neukunden im Bereich mSAP rechnet. Laut AT&S sei ihr erster Kunde dem Wettbewerb in etwa zwei Jahre voraus, weswegen das Management erst für 2019 weitere Aufträge von neuen Kunden für realistisch hält. Aber auch 2018 könnten noch erste Aufträge gewonnen werden, heißt es auf Nachfrage. Zudem ist die Visibilität im Mobile Geschäft mit rund drei Monaten sehr gering, insbesondere das erste und vierte Quartal sind traditionell schwache Monate. Daher dürfte sich das Management zu Jahresbeginn bewusst zurückgehalten haben.

Basis für weiteres Wachstum sind daher insbesondere neue Kunden für mSAP. Aber auch mit Apple ergibt sich durch den Einsatz in weiteren Geräten zusätzliches Potenzial für die kommenden Jahre. Dafür sind jedoch auch weitere Investitionen in Kapazitäten nötig. Nachdem in der ersten Ausbaustufe in zwei Werken am Standort Chongqing jeweils zwei Fertigungslinien in Betrieb sind, steht die gleiche Anzahl nochmals potenziell zur Verfügung. Pro Linie ist laut Unternehmensangaben mit einer Investition von etwa 80 Millionen Euro zu rechnen. Zudem will AT&S durch neue Innovationen, die rund 20 Prozent pro Jahr zum Umsatz beitragen sollen, weiter wachsen. Aber auch der Bereich Automotive, welcher nur geringe saisonale Schwankungen aufweist, soll mit einem stetigen Wachstum zum Erreichen der 50prozentigen Umsatzsteigerung beitragen.

Aktienkurs gesunken, Bewertung ebenso

Seit Anfang Januar hat die Aktie rund 43 Prozent an Wert verloren. Neben dem generell schwächeren Marktumfeld hat hierzu wohl auch das angekündigte Transformationsjahr beigetragen. Ebenso agieren Investoren bei zyklischen Werten oft besonders vorsichtig, wenn sich Risiken auftun könnten. Blickt man nun jedoch auf die Bewertung der Aktie, zeigt sich, dass diese zunehmend attraktiv wird. Da AT&S für die Jahre 2017 bis 2020 ein Steuerzertifikat in China erhalten hat, reduziert sich der dortige Steuersatz von 25 auf 15 Prozent. Insgesamt dürfte das Kurs-Gewinn-Verhältnis für das aktuelle Geschäftsjahr ausgehend von der Mitte der Prognosespanne aktuell bei rund 10 liegen. Durch eine dynamischere Entwicklung ab dem Folgejahr fällt dieses dann deutlich unter 10. Ein Wert, der auch für ein zyklisches Unternehmen meines Erachtens nicht gerechtfertigt ist und mit Blick auf die kommenden Jahre einiges an Potenzial bietet.

Lukas Spang ist wikifolio-Trader und betreut als „Junolyst“ die beiden wikifolios „Chancen suchen und finden“ sowie „Top Pics of the Year“. An dieser Stelle kommentiert er finanzmarktrelevante Nachrichten und Ereignisse und analysiert Aktien, in denen er möglicherweise auch im Rahmen seiner wikifolios engagiert ist. Der Text spiegelt die Meinung des Autors wider. wikifolio.com übernimmt für dessen Richtigkeit keine Verantwortung. Die Angaben zu den Grafiken stammen von AT&S.