Werde Teil der wikifolio Community, um die heißesten Aktien der Woche zu sehen!

Das amerikanische Bekleidungsunternehmen Gap hat mit seinen Zahlen zum Startquartal 2024 positiv überrascht. Sowohl der auf 3,39 Milliarden US-Dollar gestiegene Umsatz als auch das nach dem Vorjahresverlust diesmal wieder positive Nettoergebnis von (verwässert) 0,41 Dollar je Aktie lagen deutlich über den Konsensprognosen. Weil der Vorstand zudem seine Jahresziele angehoben hat, mussten im Anschluss zahlreiche Analysten nachziehen. Während der faire Wert der Aktie im Vorfeld bei rund 22 Dollar angesiedelt wurde, liegt das durchschnittliche Kursziel nun bei fast 27 Dollar, wie die aktuelle Zusammenfassung auf aktien.guide zeigt. Durch das Wochenplus von 38 Prozent notiert die Aktie aber weiterhin über dem als fair erachteten Niveau, weshalb gut die Hälfte der Research-Häuser bei Gap auch nur mit „Halten“ votet. Vier Banken raten sogar zum Verkauf des Titels.

Fear of Missing Out bei Newmont

| # | Name | Performance 7 Tage |

|---|---|---|

| 1 | Broadcom | 8,82% |

| 2 | Neometals | 14,93% |

| 3 | Edison | 7,54% |

| 4 | Newmont Goldcorp | 6,16% |

| 5 | Apex Critical Metals | 14,39% |

Gold hat sich binnen eines Jahres um unglaubliche 57 % verteuert. Im Hoch war eine Feinunze vergangene Woche vorübergehend 4.381 Dollar wert. In einem aktuellen Interview hat wikifolio Trader und Finanzjournalist Christian Scheid die Gründe für die Rally kurz erörtert – und erklärt, warum er weiteres Potenzial sieht: „Gold ist für mich weit mehr als eine Krisenversicherung – es ist das ehrlichste Asset dieser Zeit. Die Notenbanken haben die Geldordnung überdehnt, Schulden explodieren, Staaten leben über ihre Verhältnisse. Irgendwann kippt das Vertrauen in Geld, das nur noch per Knopfdruck erzeugt wird. In so einem Umfeld ist Gold kein Angstinvestment, sondern ein rationaler Gegenpol zum Papiergeldsystem – ein realer Wert in einer zunehmend virtuellen Welt.“ Scheid rechnet daher mit deutlich höheren Kursen bei Gold. Und folgerichtig nicht nur dort: „Noch spannender finde ich Minenaktien – sie sind massiv unterbewertet und könnten in den kommenden Jahren sogar den KI-Hype übertreffen.“

„Minenaktien sind massiv unterbewertet und könnten in den kommenden Jahren sogar den KI-Hype übertreffen.“

Christian Scheid

Tatsächlich sind die Goldminenbetreiber, wie es Marco Jansen von der Oberbanscheidt & Cie Vermögensverwaltung bereits im September formulierte, „angezündet“. Die Newmont-Aktie hat sich in den letzten 6 Monaten um gut 64 % verteuert. In der letzten Handelswoche ging es um 6 % nach oben. Und Jansen, der Newmont aktuell auch in seinem wikifolio Weltweite Aktienauswahl mit einer Gewichtung von 4,4 % hält, gab sich zuversichtlich: „Die massiven Kurssteigerungen bei Gold kommen nun bei den Produzenten an - und das Ende ist noch nicht absehbar. Weiter kaufen.“

Chart

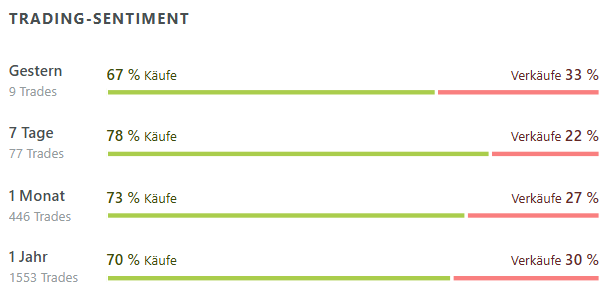

Gekauft wird auf wikifolio.com tatsächlich fleißig. Das aktuelle Trading-Sentiment fällt deutlich zugunsten der Newmont-Bullen aus.

Auch Thomas Schraner hat für sein wikifolio SK-S I love you letzte Woche erneut zugeschlagen: „Auch wenn der Kurs schon deutlich gestiegen ist, lege ich auf Grund des immer weiter steigenden Goldkurses nach.“

Chart

Wie immer bei einer waschechten „FOMO“-Story, sollten Anleger eines im Hinterkopf behalten: Angesichts des Bullenrun wird eine Verschnaufpause wahrscheinlicher. Heute Vormittag zum Beispiel steht der Goldpreis bei -2 %. Und die Newmont-Aktie verliert 3,5 %. Zu Ende sein dürfte die Party aber noch nicht.

Wie schätzt du die Zukunft von Minenaktien ein? Stimme hier ab und teile deine Meinung mit der wikifolio Community:

Buying the Dip bei Metaplanet

| # | Name | Performance 7 Tage |

|---|---|---|

| 1 | Strabag | -13,27% |

| 2 | Metaplanet | -22,33% |

| 3 | American Rare Earths | -6,44% |

| 4 | Ionq Inc. | -9,10% |

| 5 | Glenstar Minerals | -12,01% |

Die Aktie der japanischen Investmentfirma Metaplanet ist letzte Handelswoche um über 20 % eingebrochen. Das Unternehmen war damit erstmals weniger wert als seine Bitcoin-Reserven. Metaplanet hatte Vorzugsaktien ausgegeben, um Bitcoin-Käufe zu finanzieren. Diese Strategie wird mit der jüngsten Entwicklung des Aktienkurses infrage gestellt.

Auslöser für den Absturz war ein Ausverkauf bei Kryptowährungen. Der Bitcoin war am Freitag kurzzeitig nur mehr 104.000 Dollar wert. Metaplanet, deren Aktie entsprechend der Geschäftsstrategie als Bitcoin-Proxy gehandelt wird, bekam die volle Wucht zu spüren. Mit dem Kursverfall rauschte auch die Market-to-Net-Asset-Value-Ratio (mNAV) auf 0,99 ab – was bedeutet, dass der Gesamtwert des Unternehmens unter dem Wert seiner Bitcoin-Bestände lag. Ein Novum – und laut Analysten ein massives Fragezeichen für die Strategie. Denn bisher lebte die Investment-These für Aktionäre von dem Aufschlag auf die Bitcoin-Bestände. Die Aktie ist also eine gehebelte Wette auf die Entwicklung der Kryptowährung. Wenn der Aufschlag aber verloren geht (und der mNAV unter 1 handelt), stellt sich für Anleger die Frage: Warum nicht direkt in den Bitcoin investieren?

wikifolio Trader Dirk Thonig hat die Entwicklungen der letzten Woche wie folgt kommentiert: „Wenn man nach dem Börsenspruch ‚invest when there is blood in the streets‘ geht und sich anschaut, dass die Risiken bei der Aktie im Grunde nur noch den Kursrisiken von Bitcoin selbst unterliegen, dann ist genau jetzt der beste Zeitpunkt für einen Einstieg. Denn sollte es zu einem wieder steigenden Bitcoin-Preis kommen, so kann es durchaus sein, dass auch das mNAV-Vielfache sich wieder ausweitet. Dann hat man tatsächlich eine gehebelte Wette auf den Bitcoin mit lediglich begrenzter Verlustwahrscheinlichkeit. Quasi eine long Call Option ohne Laufzeit auf Bitcoin.“

Auf wikifolio.com nutzten die Trader das jüngste Kursgemetzel jedenfalls mehrheitlich zum Einstieg. Auf 7-Tages-Sicht steht die Kaufquote bei 78 %.

Thonig selbst hält Metaplanet derzeit zwar nicht in seinem wikifolio NDX Rotate Plus X, ist aber über einen ETP in Bitcoin engagiert. Die Aktie, die sich zu Beginn der neuen Handelswoche Hand in Hand mit dem Bitcoin erholen konnte, hat er aber sicher weiter im Blick.

Chart

Taking Profit bei AppLovin

| # | Name | Performance 7 Tage |

|---|---|---|

| 1 | Bitdeer Technologies | 35,52% |

| 2 | Grail | 16,96% |

| 3 | Starbucks | 8,88% |

| 4 | Vuzix | 5,89% |

| 5 | AppLovin Corp. | 5,71% |

Die AppLovin-Aktie hat 2025 eine beeindruckende Rally hingelegt. Sie ist bereits um knapp 75 % gestiegen. Allerdings ist den AppLovin-Aktionären Gegenwind nicht fremd: Zuletzt ließ der Titel etwas Luft ab, nachdem die „New York Post“ berichtet hatte, dass die Generalstaatsanwälte mehrerer US-Bundesstaaten die Praktiken des Unternehmens bei der Datenerhebung untersuchen. Demnach sieht sich der fast 200 Milliarden US-Dollar schwere Mobilwerbe-Gigant mit vorläufigen Untersuchungen der Aufsichtsbehörden in Delaware, Oregon und Connecticut konfrontiert. Die Ermittlungen konzentrieren sich auf den Umgang von AppLovin mit Verbraucherdaten.

Vorwürfe im Zusammenhang mit dem Datenschutz stehen aber schon länger im Raum. Anfang Oktober wurde bekannt, dass die US-Börsenaufsicht SEC überprüft, ob AppLovin „Anleger über seine Methoden zur Datenerhebung und zum Ad-Targeting in die Irre geführt hat“. Auslöser waren Vorwürfe von Leerverkäufern bezüglich eines unzulässigen Nutzer-Trackings für gezielte Werbung.

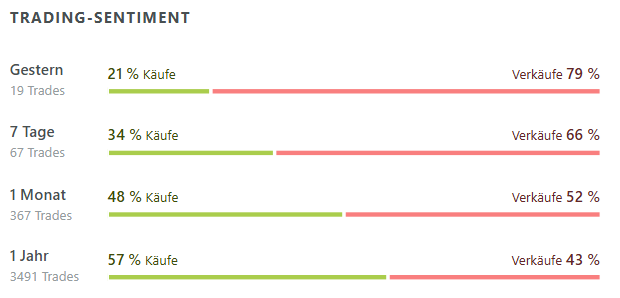

Nach der sehr starken Rally im Laufe des Jahres lösten diese Meldungen Gewinnmitnahmen aus. Auch auf wikifolio.com zogen sich die Trader vermehrt zurück. Auf Sicht der letzten 7 Handelstage etwa waren 66 % der Trades Verkäufe.

Das dürfte aber nichts an den langfristigen Aussichten für die Aktie ändern, sofern sich die Vorwürfe als haltlos erweisen. Florian Riediger zum Beispiel hält den Titel weiterhin mit einer hohen Gewichtung von fast 10 % in seinem wikifolio TSI Strategie Nasdaq-Werte. Anfang Oktober kommentierte er die Nachricht zur SEC-Untersuchung: „Kurzfristig reagiert der Markt sensibel auf regulatorische Schlagzeilen, mittel- bis langfristig dürfte sich jedoch zeigen, dass hier mehr Lärm als Substanz steckt. Solange die SEC keine formalen Schritte einleitet und die Geschäftsdynamik im Bereich KI-gestützter Werbetechnologie intakt bleibt, ist die Korrektur wohl eher eine Überreaktion als ein fundamentaler Bruch.“

Chart

Erst letzte Woche bestätigte er dann seine positive Einschätzung anlässlich eines Analystenkommentars. RBC hatte die Bewertung der AppLovin-Aktie mit „Outperform“ und einem Kursziel von 700 Dollar aufgenommen, was einem Potenzial von fast 24 % entspricht. Riedigers Fazit: „Wir bleiben extrem bullish für APP – auch im Hinblick auf die anstehenden Quartalszahlen (sie stehen am 05.11. auf der Agenda, Anm.) und nach der erfolgten Konsolidierung im Nachgang an die S&P 500-Inklusion.“

Vertreten ist die AppLovin-Aktie außerdem recht prominent in dem sehr diversifizierten wikifolio Positionshoehe und alle Werte von Irina Staudinger. Die Traderin zeigte sich erst letzte Woche ebenfalls sehr optimitisch für den Titel: „AppLovin hat eine massive Wende vollzogen und ist zu einem der Top-Performer im AdTech-Bereich aufgestiegen. Die Zahlen zeigen einen klaren Erfolg der Strategie, sich von der App-Sparte zu trennen und sich auf die Werbetechnologie zu konzentrieren: Der Werbeumsatz stieg um 77 % im Jahresvergleich auf 1,26 Milliarden Dollar. Das bereinigte EBITDA lag bei 1,02 Milliarden Dollar, was einer beeindruckenden Marge von 81 % entspricht. Dies macht APP laut Analysten zu einer der ‚leanest Adtech Machines‘. (…) AppLovin rechnet für das 3. Quartal 2025 mit einem Umsatz zwischen 1,32 und 1,34 Milliarden Dollar bei einer stabilen EBITDA-Marge von 81 %. Mehrere Analysten haben ihre Kursziele auf bis zu 850 Dollar angehoben.“

Chart

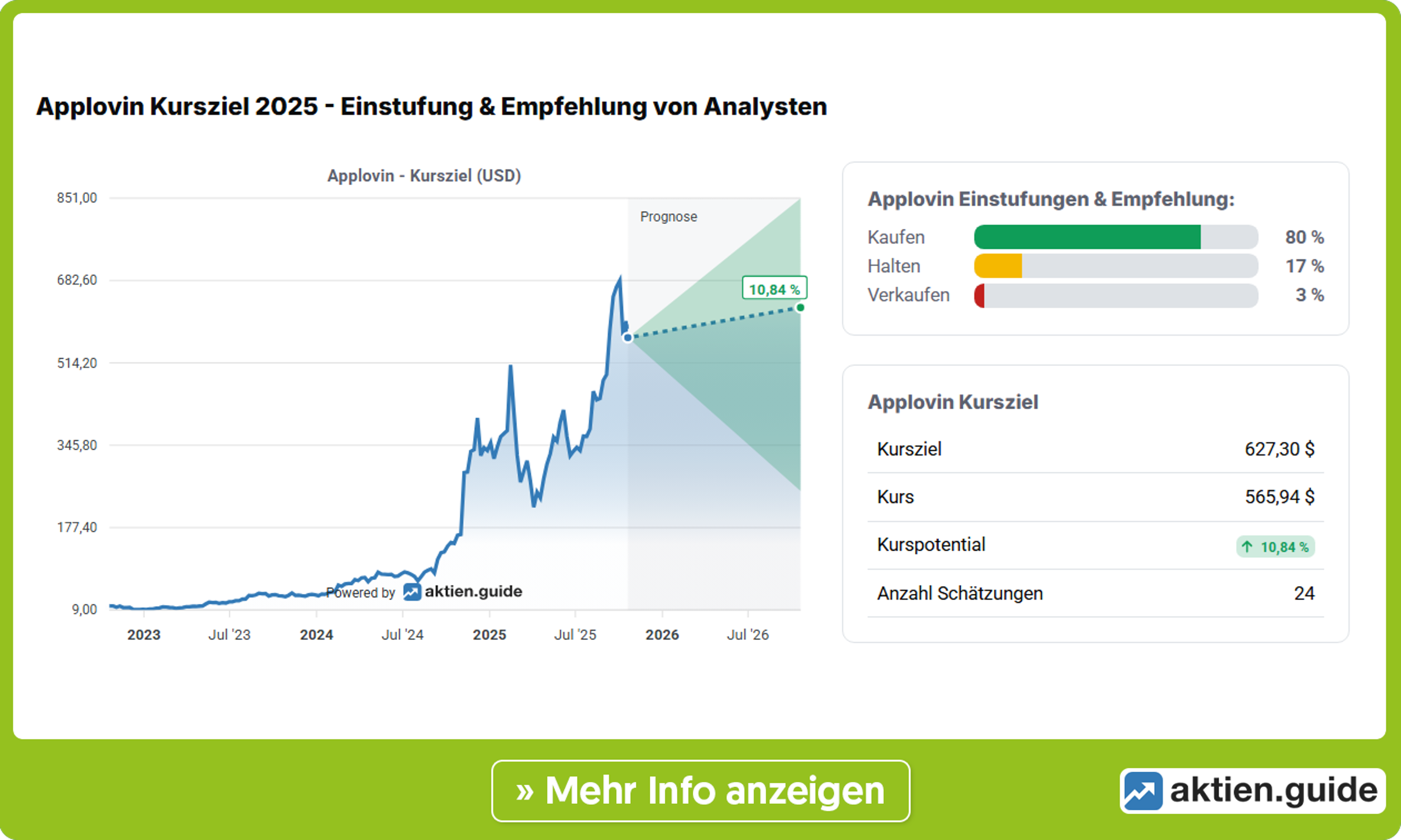

Laut aktien.guide sagen 24 von 30 Analysten „Kaufen“ zu AppLovin. Das durchschnittliche Kursziel liegt demnach bei 627,30 Dollar, was immer noch einem Potenzial von über 10 % entspricht.

Jumping the Ship bei ThyssenKrupp

| # | Name | Performance 7 Tage |

|---|---|---|

| 1 | Renk Group | -16,30% |

| 2 | Hensoldt | -8,20% |

| 3 | Saab | -6,74% |

| 4 | ThyssenKrupp | -6,33% |

| 5 | Nebius Group | -5,56% |

Deutschlands größter Marineschiffbauer TKMS ist am Montag erfolgreich an die Börse gegangen. Nach einem Start zu 60 Euro hatten die vom Mutterkonzern ThyssenKrupp abgespaltenen Aktien einen Lauf, der sie zeitweise über die 100-Euro-Marke katapultierte. Das ThyssenKrupp-Papier handelte entsprechend tiefer.

Der Unternehmenswert von TKMS überschritt vorübergehend sogar jenen des ThyssenKrupp-Konzerns: Während der Wert aller ThyssenKrupp-Aktien durch die Abspaltung zeitweise unter die 6-Milliarden-Marke schrumpfte, wurde TKMS in der Spitze mit 6,2 Milliarden Euro bewertet.

Im Rahmen der Abspaltung hatten ThyssenKrupp-Aktionäre für jeweils 20 ihrer Aktien automatisch einen Anteilsschein an TKMS bekommen.

Die ThyssenKrupp-Aktie war bereits im Vorfeld der TKMS-Abspaltung in der letzten Handelswoche etwas unter Druck geraten. Das kurzfristige Trading-Sentiment ist für den Stahlkocher entsprechend auch auf wikifolio.com negativ. Aber natürlich wurde hier nicht wirklich ein „sinkendes Schiff verlassen“. So halten die Experten der Sigavest Vermögensverwaltung den Titel weiterhin in ihrem wikifolio VV Aktien flexibel. Der verantwortliche Trader Christian Mallek kommentiert die TKMS-Abspaltung heute Nachmittag wie folgt: „Wir überlegen noch, ob wir in ThyssenKrupp investiert bleiben. Es soll noch einen Nachschlag für die abgespaltene TKMS-Aktie geben und zwar die Differenz zum ersten Kurs, der bei 60 Euro lag. Das wären dann nochmal 0,63 Euro pro ThyssenKrupp-Aktie. Ein steigender TKMS-Kurs dürfte auch dem Kurs der Mutter zugutekommen, denn man hält mit 51 % ja die Mehrheit. Was für ein weiteres Engagement in ThyssenKrupp spricht, ist der in absehbarer Zeit anstehende Verkauf des Stahlgeschäfts nach Indien. Allerdings ist der Zeitpunkt völlig offen, ebenso ein Scheitern. Vielleicht ist aber auch ein Umtausch in TKMS das bessere Investment. Wir werden in den nächsten Tagen eine Entscheidung treffen.“

Chart

Tagesaktuell die heißesten Aktien der wikifolio Trader sehen

Disclaimer: Jedes Investment in Wertpapiere und andere Anlageformen ist mit diversen Risiken behaftet. Es wird ausdrücklich auf die Risikofaktoren in den prospektrechtlichen Dokumenten der Lang & Schwarz Aktiengesellschaft (Endgültige Bedingungen, Basisprospekt nebst Nachträgen bzw. den Vereinfachten Prospekten) auf wikifolio.com, ls-tc.de und ls-d.ch hingewiesen. Du solltest den Prospekt lesen, bevor du eine Anlageentscheidung triffst, um die potenziellen Risiken und Chancen der Entscheidung, in die Wertpapiere zu investieren, vollends zu verstehen. Die Billigung des Prospekts von der zuständigen Behörde ist nicht als Befürwortung der angebotenen oder zum Handel an einem geregelten Markt zugelassenen Wertpapiere zu verstehen. Die Performance der wikifolios sowie der jeweiligen wikifolio-Zertifikate bezieht sich auf eine vergangene Wertentwicklung. Von dieser kann nicht auf die künftige Wertentwicklung geschlossen werden. Der Inhalt dieser Seite stellt keine Anlageberatung und auch keine Aufforderung zum Kauf oder Verkauf von Wertpapieren dar.