Werde Teil der wikifolio Community, um die heißesten Aktien der Woche zu sehen!

Das amerikanische Bekleidungsunternehmen Gap hat mit seinen Zahlen zum Startquartal 2024 positiv überrascht. Sowohl der auf 3,39 Milliarden US-Dollar gestiegene Umsatz als auch das nach dem Vorjahresverlust diesmal wieder positive Nettoergebnis von (verwässert) 0,41 Dollar je Aktie lagen deutlich über den Konsensprognosen. Weil der Vorstand zudem seine Jahresziele angehoben hat, mussten im Anschluss zahlreiche Analysten nachziehen. Während der faire Wert der Aktie im Vorfeld bei rund 22 Dollar angesiedelt wurde, liegt das durchschnittliche Kursziel nun bei fast 27 Dollar, wie die aktuelle Zusammenfassung auf aktien.guide zeigt. Durch das Wochenplus von 38 Prozent notiert die Aktie aber weiterhin über dem als fair erachteten Niveau, weshalb gut die Hälfte der Research-Häuser bei Gap auch nur mit „Halten“ votet. Vier Banken raten sogar zum Verkauf des Titels.

Fear of Missing Out bei Intel

| # | Name | Performance 7 Tage |

|---|---|---|

| 1 | Siemens Energy | 12,52% |

| 2 | Western Digital | 14,91% |

| 3 | Corning | 14,24% |

| 4 | Intel | 22,00% |

| 5 | Almonty Industry | 14,49% |

Intel sprang in der abgelaufenen Woche um 22 Prozent nach oben. Der Chip-Spezialist entwickelt und produziert Prozessoren und andere Halbleiter und galt in der KI-Welle lange als einer der großen Verlierer. Genau dieses Bild hat sich in den vergangenen Tagen deutlich verschoben. Den ersten großen Schub gab Anfang April die Ankündigung, den 49-Prozent-Anteil von Apollo an der irischen Fab 34 für 14,2 Milliarden Dollar zurückzukaufen. Intel begründete den Schritt mit einer verbesserten Finanzlage; der Deal soll ab 2027 den laufenden Gewinn je Aktie stützen und das Kreditprofil verbessern. An der Börse kam das ebenso gut an wie Medienberichte, wonach die Nachfrage nach Intels Prozessoren wieder anzieht, weil KI-Anwendungen in der Phase der Nutzung und Auslieferung an Kunden mehr klassische Rechenchips benötigen als in der reinen Trainingsphase.

Der jüngste Kursschub folgte in der abgelaufenen Woche nach dem gemeldeten Einstieg in Elon Musks Terafab-Projekt. Gemeinsam mit SpaceX und Tesla sollen hier sehr große Mengen besonders leistungsfähiger Chips für künstliche Intelligenz, Rechenzentren im Weltraum und Roboter bereitgestellt werden. Das erklärte Ziel lautet, pro Jahr Rechenleistung im Umfang von einem Terawatt zu ermöglichen. Kurz danach weitete Intel zudem die Partnerschaft mit Google aus. Dabei geht es um KI-orientierte Prozessoren und maßgeschneiderte Infrastruktur-Prozessoren für Rechenzentren. Damit verdichtete sich in wenigen Tagen die Geschichte vom abgeschlagenen Nachzügler zur wieder gefragten Infrastruktur-Adresse. Analysten reagierten entsprechend: KeyBanc hob das Kursziel von 65 Dollar auf 70 Dollar an und begründete das mit robuster Servernachfrage sowie weiterem Spielraum für Preiserhöhungen bei Server-Prozessoren. Melius ging noch weiter und erhöhte das Ziel von 58 auf 75 Dollar; dort wurde vor allem auf den Nachrichtenfluss rund um Tesla, SpaceX und Google verwiesen.

In den Analystenstudien wurde dieses Thema nun noch einmal nach vorn gestellt. First Berlin stufte die Aktie am Donnerstag von „Add“ auf „Buy“ hoch und erhöhte das Kursziel von 38 Euro auf 44 Euro. SMC Research hob das Kursziel ebenfalls an, von 40,50 Euro auf 42,00 Euro, und verwies dabei auf die über den Erwartungen liegenden Zahlen sowie auf nun deutlich konkretere Auftragsperspektiven im Rechenzentrumsgeschäft. Damit bekam die Erholung der Aktie zum Wochenausgang auch auf der Analystenseite einen klaren Unterbau. Die wikifolio Trader griffen ebenfalls mehrheitlich zu.

TRADING-SENTIMENT

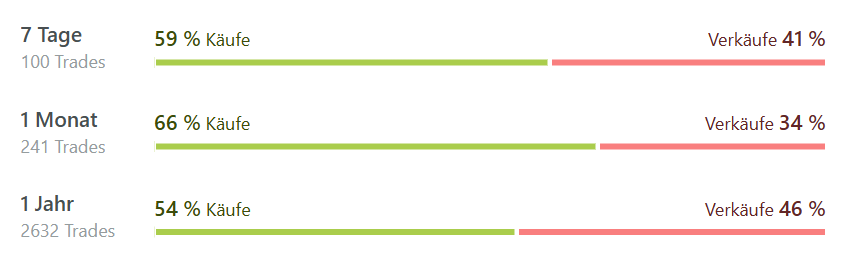

Die wikifolio Trader haben bei dieser Nachrichtenlage einen kleinen Kaufüberhang bei der Aktie produziert, wie das aktuelle Trading-Sentiment belegt. Franz Hinterwirth hat bei Intel vergangene Woche eine kleine Position für sein sehr breit gestreutes wikifolio Trend links unten-rechts oben eröffnet. Der Trader setzt auf Aktien, die sich seiner Meinung nach in einem längerfristigen Aufwärtstrend bewegen („bildlich von links unten nach rechts oben“). Neukäufe sollen vorwiegend bei Aktien getätigt werden, die ein neues 52-Wochen-Hoch generieren. Genau das war bei Intel jüngst der Fall. Trotz der breiten Streuung kommt das Musterdepot seit dem Sommer 2014 auf eine starke durchschnittliche p.a.-Rendite von 15 Prozent, was in Summe einen Wertzuwachs von 410 Prozent bedeutet. In den vergangenen zwölf Monaten gelang sogar ein Kursplus von gut 31 Prozent.

Chart

Auch Thorsten Mosel hatte die Chip-Aktie in der abgelaufenen Woche auf seiner Einkaufliste. „Intel hat wahrscheinlich durchaus noch Luft nach oben. Jahrelange Durststrecke liegt hinter dem Wert. Ich bleibe optimistisch“, begründet der Trader das Investment für sein wikifolio Leitwolf Multi Konzept. Der Trader verfolgt mit seinem Ansatz („technische und fundamentale Analyse“) das Ziel einer langfristig auskömmlichen Rendite bei reduzierten Schwankungen. Seit dem Herbst 2015 gelang ein Wertzuwachs von 536 Prozent oder gut 19 Prozent pro Jahr.

Chart

Unser aktuelles Community-Voting:

Buying the Dip bei Mutares

| # | Name | Performance 7 Tage |

|---|---|---|

| 1 | NortonLifeLock | -6,18% |

| 2 | Republic Services | -5,55% |

| 3 | S&P Global | -5,52% |

| 4 | Thomson Reuters | -8,76% |

| 5 | mutares | -5,82% |

Die Aktie von mutares verlor in der abgelaufenen Woche 5,8 Prozent. Damit setzte sich der Abwärtstrend der vergangenen Wochen weiter fort. Seit dem Ende März markierten Zwischenhoch ging es um rund 23 Prozent bergab. Dabei scheint es operativ bei der Beteiligungsgesellschaft, die Unternehmen in Umbruchphasen kauft, weiterentwickelt und später wieder veräußert, ganz gut zu laufen. Mitte März meldete das im SDAX notierte Unternehmen mit seinen vorläufigen Zahlen für das Jahr 2025 einen Anstieg des Nettoergebnisses auf 130,4 Millionen Euro nach 108,3 Millionen Euro, einen Umsatz von 6,5 Milliarden Euro nach 5,3 Milliarden Euro und ein EBITDA von 733,5 Millionen Euro. Für das laufende Jahr stellte der Vorstand einen Umsatz von 7,9 Milliarden bis 9,1 Milliarden Euro sowie einen Nettogewinn zwischen 165 Millionen bis 200 Millionen Euro in Aussicht. Zudem wurden die mittelfristigen Wachstumsziele angehoben. Bis zum Jahr 2030 sollen Umsatz und Überschuss jedes Jahr um durchschnittlich 25 Prozent gesteigert werden. Positive Analystenkommentare hatten die Aktie im Anschluss kurzzeitig beflügelt. Sowohl Jefferies (Kursziel: 37 Euro) als auch Warburg Research (Kursziel: 46 Euro) bestätigten ihre „Kaufen“-Empfehlung.

Die Stimmung drehte sich dann vor allem aufgrund einer unerwarteten Kapitalmaßnahme des Unternehmens. Anfang April kündigte Mutares eine Barkapitalerhöhung mit Bezugsrechten an: Bis zu 4,27 Millionen neue Aktien sollen brutto bis zu 105 Millionen Euro einbringen, überwiegend für eine beschleunigte Expansion in den USA und weitere Opportunitäten in Europa. Das Bezugsverhältnis liegt bei 5:1, der Bezugspreis bei 24,50 Euro. Zwar war die Vorabplatzierung bei institutionellen Anlegern fast dreifach überzeichnet, doch an der Börse stand zunächst der Verwässerungseffekt im Vordergrund, da der Platzierungspreis einem Abschlag von 13 Prozent auf den vorherigen Schlusskurs entsprach. Die Bezugsfrist läuft noch bis zum 21. April. Die Strategen von Sphene Capital bezeichnen die Maßnahme aus Sicht des Geschäftsmodells als „grundsätzlich sinnvoll“, weil die Holding in Verhandlungssituationen schnell finanzierungsfähig sein müsse. Das Kursziel wurde dennoch von 58,30 Euro auf 48,40 Euro reduziert. Das liegt knapp über dem Konsens-Kursziel, das laut aktien.guide bei 45,90 Euro und damit 82 Prozent über dem aktuellen Wert der Aktie liegt. Dass Mutares vergangene Woche noch zwei Zulieferer-Sparten von Magna mit zusammen rund 320 Millionen Dollar Umsatz für 2025 zukaufte, hatte zunächst keinen nennenswerten Einfluss auf die Kursentwicklung.

TRADING-SENTIMENT

Auch die wikifolio Trader sehen mehrheitlich großes Potenzial bei der Aktie. Ein Blick auf das Trading-Sentiment zeigt einen deutlichen Käuferüberhang bei Mutares. Stefan Meißner hat die Aktie vor wenigen Wochen in sein wikifolio FocusedYieldInvesting aufgenommen. Der Trader verwendet für die Auswahl der Depotwerte einen selbst entwickelten Analyse- und Selektionsmechanismus mit Fokus auf die innere Rendite von Aktien. Der Investmentansatz soll dem Value Investing ähnlich sein und mit einem eingeschränkten Risikomanagement betrieben werden, um eine möglichst hohe Rendite anzustreben. In den ersten knapp drei Jahren ist die Strategie voll aufgegangen. Seit Juli 2023 gelang dem Trader eine Performance von 93 Prozent oder fast 28 Prozent im Jahresdurchschnitt.

Chart

Taking Profit bei Friedrich Vorwerk

| # | Name | Performance 7 Tage |

|---|---|---|

| 1 | Bloom Energy | 20,53% |

| 2 | TUI AG | 6,85% |

| 3 | ThyssenKrupp | 8,97% |

| 4 | Friedrich Vorwerk Group | 13,66% |

| 5 | Southern Copper | 6,73% |

Die Aktien von Friedrich Vorwerk legten in der abgelaufenen Woche um 13,7 Prozent zu. Den entscheidenden Impuls dafür lieferte eine sehr optimistische Studie von Berenberg. Die Privatbank bestätigte am vergangenen Dienstag ihre Kaufempfehlung mit einem Kursziel von 110 Euro und bezeichnete den vorangegangenen Kursrückgang als übertrieben. Nach Vorlage der 2025er-Jahreszahlen war die Reaktion des Aktienkurses zunächst noch verhalten ausgefallen. Der Spezialist für Infrastruktur für Gas-, Strom- und Wasserstoffanwendungen steigerte den Umsatz im vergangenen Jahr um über 41 Prozent auf 704,3 Millionen Euro. Das EBITDA konnte auf 163,3 Millionen Euro sogar mehr als verdoppelt werden, wodurch die EBITDA-Marge von 16,2 Prozent auf 23,2 Prozent gestiegen ist. Auch die Bilanz wirkt robust: Die liquiden Mittel lagen zum Jahresende bei 279,7 Millionen Euro, die Nettoliquidität bei 261,9 Millionen Euro. Für das laufende Jahr avisierte das Unternehmen einen Umsatz von 730 Millionen bis 780 Millionen Euro und ein EBITDA zwischen 160 Millionen und 180 Millionen Euro. Man rechnet also mit anhaltendem Wachstum, obwohl der Auftragseingang mit 538,1 Millionen Euro recht deutlich unter den 685,2 Millionen Euro aus dem Vorjahr lag und der Auftragsbestand von 1,188 Milliarden Euro auf 1,021 Milliarden Euro gesunken ist.

Berenberg setzte aber einen anderen Akzent. Die Analysten stellten nicht den rückläufigen Auftragseingang in den Vordergrund, sondern die Einschätzung, dass der Kursabschlag die operative Entwicklung nicht angemessen widerspiegele. Konkret hieß es, dass die Aktie mit einem EV/EBIT-Multiple von 7,6 für 2027 gehandelt wird und damit eine überzeugende Bewertung für einen Titel bietet, der dank seiner attraktiven Positionierung im Bereich der deutschen Energiewende über den gesamten Zyklus hinweg ein nachhaltiges zweistelliges Umsatzwachstum erzielen kann. Das bestätigte Kursziel von 110 Euro war dabei ein echtes Statement, denn zu diesem Zeitpunkt notierte die Aktie gerade mal bei rund 68 Euro. Für viele Börsianer war das offenbar das Signal, den Rücksetzer (rund 35 Prozent seit Ende Januar) nicht mehr als Warnzeichen, sondern als überzogene Reaktion zu werten.

TRADING-SENTIMENT

In einem von großer Unsicherheit geprägten Marktumfeld nutzten einige wikifolio Trader den deutlichen Kurssprung der Aktie dennoch für Gewinnmitnahmen. Maik Geschke hat zur Wochenmitte einige Aktien aus seinem wikifolio Katjuscha Research spekulativ verkauft und dabei ein Kursplus von gut 12 Prozent realisieren können. In dem aktuell elf Aktien, zwei Hebelprodukte und 26 Prozent Cash enthaltenen Portfolio ist Friedrich Vorwerk nun noch mit gut zwei Prozent gewichtet. Der Trader nutzt vor allem charttechnische und Sentiment-Analysen, entscheidet aber auch mal „aus dem Bauch heraus“. Trotz einer schwachen 12-Monats-Performance von minus 22 Prozent liegt das wikifolio seit Mitte 2014 immer noch mit 258 Prozent (11,5 Prozent p.a.) im Plus.

Chart

Jumping the Ship bei Verbio

| # | Name | Performance 7 Tage |

|---|---|---|

| 1 | Verbio | -14,25% |

| 2 | ConocoPhillips | -7,65% |

| 3 | Exxon Mobil | -6,52% |

| 4 | Chevron | -6,70% |

| 5 | Occidental Petroleum | -9,40% |

Bei Verbio stand in der abgelaufenen Woche ein Minus von 14,2 Prozent auf der Kurstafel. Vor allem am Mittwoch war es deutlich bergab gegangen. Hintergrund dürfte der an diesem Tag sehr starke Rückgang der Öl- und Gaspreise im Zuge der Waffenruhe im Iran-Krieg gewesen sein. Zuvor war die Aktie als einer der großen Profiteure der gestiegenen Energiepreise gehandelt worden. Seit Ende Februar hatte sich der Titel in der Spitze fast verdoppelt. Anfang April sagte Vorstandschef Claus Sauter dann, der Krieg im Nahen Osten habe die Nachfrage nach lokal produzierten Biokraftstoffen spürbar erhöht. Steigende Öl- und Gaspreise machten Alternativen wie Biomethan und Bioethanol attraktiver, zugleich rückte das Thema Versorgungssicherheit stärker in den Vordergrund. In der vergangenen Woche drehte diese Logik zeitweise: Nach einer Entspannung im Nahost-Konflikt fielen die Ölpreise deutlich, und der gesamte Energiesektor kam unter Druck.

Verbio produziert Biodiesel, Bioethanol und Biomethan aus organischen Reststoffen und hatte vor knapp drei Wochen seine EBITDA-Prognose für das laufende Geschäftsjahr 2025/26 auf 100 Millionen bis 140 Millionen Euro angehoben. Zuvor war lediglich das obere Ende eines hohen zweistelligen Millionenbetrags in Aussicht gestellt worden. Verbio begründete den Schritt mit der bisherigen Geschäftsentwicklung, hohen Absatzpreisen, einer günstigeren Regulierung und geopolitischen Faktoren. Schon im Halbjahresbericht von Mitte Februar hatte das Unternehmen von einem starken ersten Halbjahr gesprochen: Das zweite Quartal habe das erste übertroffen, der freie Cashflow sei wieder positiv gewesen, und die Produktion von Biodiesel, Bioethanol und Biomethan lag über dem Vorjahr. Analystenseitig wurde die verbesserte Lage ebenfalls honoriert: Die Deutsche Bank hob das Kursziel nach der Zielanhebung von 29,60 Euro auf 40,50 Euro an und verwies auf Rückenwind aus Regulierung und Nachfrage; mwb research hatte das Ziel zuvor von 32 Euro auf 44 Euro erhöht. Im Schnitt wird der faire Wert laut aktien.guide dennoch nur bei 29,38 Euro gesehen, was bei Kursen von zeitweise rund 48 Euro auch ein Grund für die Gewinnmitnahmen gewesen sein dürfte.

TRADING-SENTIMENT

Daran beteiligt waren auch mehrere wikifolio Trader, wie der deutliche Verkaufsüberhang im aktuellen Trading-Sentiment zeigt. Uwe Jaennert hat sich am vergangenen Mittwoch in seinem wikifolio BaumbergMomentum komplett von Verbio verabschiedet. Die gesamte Position wurde mit Gewinnen von über 140 Prozent veräußert. Der Trader sucht hier bei einem vorwiegend kurzfristigen Anlagehorizont gezielt nach Werten, die aufgrund ihrer Geschäftsentwicklung Potenzial für die Zukunft haben könnten, über einen positiven Newsflow verfügen oder durch ein aussichtsreiches Chartbild Potenzial versprechen. Das im Juni 2017 eröffnete Portfolio liegt aktuell auf Allzeithoch und verbucht einen Wertzuwachs von 210 Prozent oder knapp 14 Prozent im Jahresdurchschnitt.

Chart

Tagesaktuell die heißesten Aktien der wikifolio Trader sehen

Disclaimer: Jedes Investment in Wertpapiere und andere Anlageformen ist mit diversen Risiken behaftet. Es wird ausdrücklich auf die Risikofaktoren in den prospektrechtlichen Dokumenten der Lang & Schwarz Aktiengesellschaft (Endgültige Bedingungen, Basisprospekt nebst Nachträgen bzw. den Vereinfachten Prospekten) auf wikifolio.com, ls-tc.de und ls-d.ch hingewiesen. Du solltest den Prospekt lesen, bevor du eine Anlageentscheidung triffst, um die potenziellen Risiken und Chancen der Entscheidung, in die Wertpapiere zu investieren, vollends zu verstehen. Die Billigung des Prospekts von der zuständigen Behörde ist nicht als Befürwortung der angebotenen oder zum Handel an einem geregelten Markt zugelassenen Wertpapiere zu verstehen. Die Performance der wikifolios sowie der jeweiligen wikifolio-Zertifikate bezieht sich auf eine vergangene Wertentwicklung. Von dieser kann nicht auf die künftige Wertentwicklung geschlossen werden. Der Inhalt dieser Seite stellt keine Anlageberatung und auch keine Aufforderung zum Kauf oder Verkauf von Wertpapieren dar.