Werde Teil der wikifolio Community, um die heißesten Aktien der Woche zu sehen!

Das amerikanische Bekleidungsunternehmen Gap hat mit seinen Zahlen zum Startquartal 2024 positiv überrascht. Sowohl der auf 3,39 Milliarden US-Dollar gestiegene Umsatz als auch das nach dem Vorjahresverlust diesmal wieder positive Nettoergebnis von (verwässert) 0,41 Dollar je Aktie lagen deutlich über den Konsensprognosen. Weil der Vorstand zudem seine Jahresziele angehoben hat, mussten im Anschluss zahlreiche Analysten nachziehen. Während der faire Wert der Aktie im Vorfeld bei rund 22 Dollar angesiedelt wurde, liegt das durchschnittliche Kursziel nun bei fast 27 Dollar, wie die aktuelle Zusammenfassung auf aktien.guide zeigt. Durch das Wochenplus von 38 Prozent notiert die Aktie aber weiterhin über dem als fair erachteten Niveau, weshalb gut die Hälfte der Research-Häuser bei Gap auch nur mit „Halten“ votet. Vier Banken raten sogar zum Verkauf des Titels.

Fear of Missing Out bei 2G Energy

| # | Name | Performance 7 Tage |

|---|---|---|

| 1 | 2G Energy | 14,00% |

| 2 | Jenoptik | 9,00% |

| 3 | Drägerwerk (VZ) | 5,00% |

| 4 | SMA Solar | 18,00% |

| 5 | BASF | 13,00% |

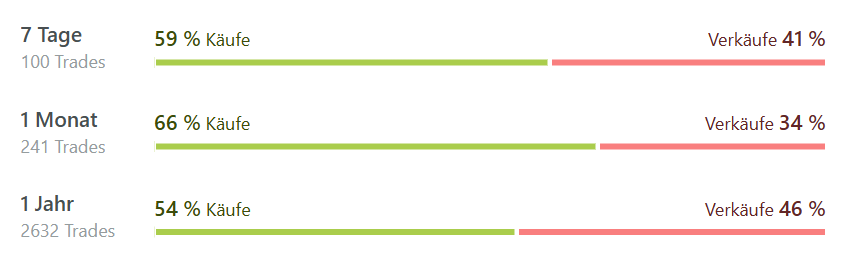

Die Aktie von 2G Energy legte in der abgelaufenen Woche 14,0 Prozent zu. Der Kursverlauf war dabei aber alles andere als gleichmäßig: Zu Wochenbeginn rutschte der Titel im Tief bis auf 30,80 Euro ab, drehte dann aber scharf nach oben und kletterte unter starken Schwankungen am Freitag im Tageshoch bis auf 38,75 Euro. Gestützt wurde der Kurs dabei von den im Wochenverlauf vorgelegten vorläufigen Zahlen zum abgelaufenen Geschäftsjahr. Dabei steigerte das Unternehmen seinen Umsatz um 6 Prozent auf rund 398 Millionen Euro, wobei das Neuanlagengeschäft mit etwa 230 Millionen Euro um 11 Prozent wuchs. Das Servicegeschäft hielt sich trotz Belastungen durch die ERP-Einführung mit rund 169 Millionen Euro auf Rekordniveau. 2G baut Kraft-Wärme-Kopplungs-Anlagen und andere dezentrale Energielösungen, also vereinfacht gesagt Anlagen zur lokalen Strom- und Wärmeerzeugung. Genau dieses Geschäft passt derzeit in ein Umfeld, in dem Versorgungssicherheit, flexible Stromerzeugung und zusätzliche Kapazitäten für neue Rechenzentren wichtiger werden.

Entscheidend für die Aktie war aber weniger der Rückblick als der Ausblick: Der Vorstand bestätigte die Umsatzprognose für 2026 von 440 Millionen bis 490 Millionen Euro und verwies zugleich darauf, im US-Markt in zahlreiche Projekte rund um Rechenzentren involviert zu sein. Genau dieser Punkt rückte in den vergangenen Tagen zusätzlich in den Fokus, weil First Berlin kurz darauf schrieb, das Management erwarte in naher Zukunft Aufträge für mehrere große Rechenzentrumsprojekte. Dazu kommt, dass 2G das Thema schon seit längerem aktiv bearbeitet. Das Unternehmen hatte im Mai 2025 eigens eine Einheit für Data Center Solutions aufgebaut und im Januar 2026 in den USA mit der DR aura 412 ein neues System für schnelle, flexible Strombereitstellung vorgestellt, das ausdrücklich auch für Rechenzentren gedacht ist.

Unmittelbar nach Vorlage dieser Neuigkeiten stieg die Aktie auf den höchsten Stand seit dem Jahr 2010. Analystenseitig bekam die Wachstumsstory zusätzliche Rückendeckung. Goldman Sachs hob das Kursziel von 60 Euro auf 63 Euro an und argumentierte, das angepeilte mittelfristige Gewinnwachstum sei eher konservativ. Barclays blieb bei einem Zielwert von 60 Euro, verwies aber darauf, dass die aktualisierten Gewinnziele trotz vorsichtiger Annahmen leicht über den bisherigen Markterwartungen lägen. Dass parallel wegen des Iran-Konflikts wieder stärker über höhere Energiepreise diskutiert wird, passte ebenfalls in das positive Gesamtbild der RWE-Woche.

In den Analystenstudien wurde dieses Thema nun noch einmal nach vorn gestellt. First Berlin stufte die Aktie am Donnerstag von „Add“ auf „Buy“ hoch und erhöhte das Kursziel von 38 Euro auf 44 Euro. SMC Research hob das Kursziel ebenfalls an, von 40,50 Euro auf 42,00 Euro, und verwies dabei auf die über den Erwartungen liegenden Zahlen sowie auf nun deutlich konkretere Auftragsperspektiven im Rechenzentrumsgeschäft. Damit bekam die Erholung der Aktie zum Wochenausgang auch auf der Analystenseite einen klaren Unterbau. Die wikifolio Trader griffen ebenfalls mehrheitlich zu.

TRADING-SENTIMENT

Tom Jakobi hat die Aktie schon seit gut vier Monaten in seinem wikifolio Doppelanalyse (Chance) SL+ und liegt im Schnitt aktuell mit 28 Prozent im Plus. In der vergangenen Woche nutzte der Trader die starken Kursschwankungen zusätzlich für einen kleinen Trade. Am Mittwoch stockte er die Position zu 34,80 Euro auf und verkaufte die Stücke einen Tag später zu 37 Euro. Dadurch erzielte er einen schnellen Gewinn von 6,3 Prozent. Mit einer kombinierten Strategie aus Mikro- und Makro-Analysen gelang dem Trader seit November 2013 eine Performance von 364 Prozent oder 13 Prozent im Jahresdurchschnitt. Der maximale Drawdown lag bislang bei 45 Prozent.

Chart

Torsten Maus hat bei 2G Energy in den vergangenen Tagen zweimal zugeschlagen und den Depotanteil der Aktie in seinem wikifolio TREND-SURFER auf knapp sieben Prozent erhöht. Der Nebenwert ist damit aktuell der drittgrößte Wert des Portfolios. Der Trader verfolgt hier einen marktphasenoptimierten Trendfolgeansatz, bei dem in der Regel Aktien gekauft werden, die relative Stärke zeigen und bei steigendem Handelsvolumen neue Preishochs markieren. Weil dieser Ansatz in einem schwachen Marktumfeld weniger gut funktioniert, wird in solchen Phasen ein höherer Cash-Anteil gehalten, um die Kursverluste möglichst zu begrenzen. Aktuell hält der Trader 23 Prozent Cash und ist zudem in zwei Hebelprodukten investiert, die von fallenden Kursen des S&P 500 bzw. des DAX profitieren. Das Anfang 2019 gestartete Musterdepot kommt bei einem sehr überschaubaren Maximalverlust von 15 Prozent auf ein Kursplus von 108 Prozent.

Chart

Buying the Dip bei Planet Labs

| # | Name | Performance 7 Tage |

|---|---|---|

| 1 | Planet Labs | -9,00% |

| 2 | Estee Lauder Companies | -21,00% |

| 3 | ATOSS Software | -7,00% |

| 4 | ServiceNow | -10,00% |

| 5 | Uber Technologies | -7,00% |

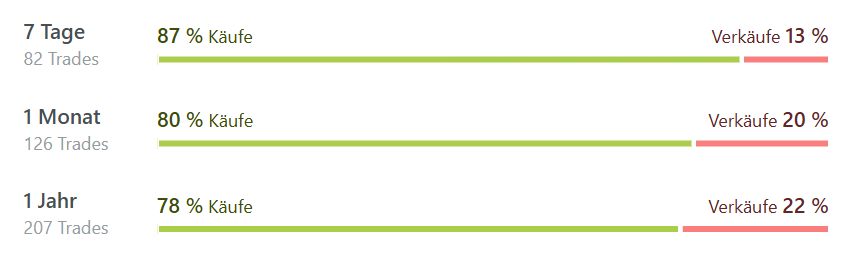

Planet Labs verlor in der abgelaufenen Woche 9,0 Prozent an Wert, konnte sich beim Blick auf den Gesamtchart aber trotzdem noch auf sehr hohem Niveau halten. Der Anbieter von Satellitenbildern und geodatenbasierten Analysen hatte am 19. März (vorletzter Donnerstag) starke Quartalszahlen vorgelegt. Am Folgetag reagierte die Aktie darauf mit einem Kurssprung von 26 Prozent. In der vergangenen Woche setzte dann eine Konsolidierung ein, die nach dem steilen Anstieg zuvor wie klassische Gewinnmitnahmen wirkte. Trotz des Rücksetzers notierte die Aktie weiterhin deutlich über dem Niveau vor der Zahlenvorlage.

Inhaltlich lieferten die Zahlen reichlich Stoff für die Rally. Planet Labs steigerte den Umsatz im vierten Quartal des vergangenen Geschäftsjahres um 41 Prozent auf den Rekordwert von 86,8 Millionen Dollar, im Gesamtjahr ging es um 26 Prozent auf 307,7 Millionen Dollar nach oben. Noch auffälliger war der Blick auf die Visibilität: Die verbleibenden Leistungsverpflichtungen stiegen um 106 Prozent auf 852 Millionen Dollar, der Auftragsbestand um 79 Prozent auf mehr als 900 Millionen Dollar. Für das laufende erste Quartal stellte das Unternehmen 87 Millionen bis 91 Millionen Dollar Umsatz in Aussicht, für das Gesamtjahr 2027 sind es 415 Millionen bis 440 Millionen Dollar. Das signalisiert weiteres Wachstum, auch wenn die Margen im Quartal etwas niedriger lagen und für das erste Quartal noch ein bereinigter EBITDA-Verlust avisiert wurde.

Planet Labs betreibt eine große Flotte von Erdbeobachtungssatelliten und verkauft die daraus gewonnenen Daten und Auswertungen an Behörden und Unternehmen. Davon profitiert der Konzern derzeit gleich an mehreren Stellen: Verteidigungs- und Sicherheitsanwendungen bleiben gefragt, zugleich weiten Firmen und Staaten die Nutzung solcher Daten in Bereichen wie Landwirtschaft, Infrastruktur oder Kartierung aus. Der Markt griff nach den Zahlen vor allem die Kombination aus starkem Wachstum, besserer Planbarkeit und operativem Fortschritt auf. Das spiegelte sich auch in den Analystenreaktionen wider. Wedbush hob das Kursziel direkt nach den Zahlen von 30 Dollar auf 40 Dollar an. Morgan Stanley zog am Mittwoch von 26 Dollar auf 35 Dollar nach, und die Deutsche Bank erhöhte ihr Ziel zum Ende der Woche sogar von 17 Dollar auf 38 Dollar. Diese Neubewertung fiel zeitlich mit dem Sprung auf das Rekordhoch zusammen. Der Rücksetzer in der vergangenen Woche änderte an der auch charttechnisch klar verbesserten Ausgangslage daher zunächst wenig.

TRADING-SENTIMENT

Viele wikifolio Trader haben den Rücksetzer daher zum Anlass genommen, um bei der Aktie einzusteigen. Ein Blick auf das Trading-Sentiment zeigt den sehr deutlichen Käuferüberhang bei Planet Labs. David Hoch ist über sein wikifolio Aktienauswahl nach Strategie am vergangenen Dienstag neu eingestiegen und hat der Aktie eine Gewichtung von 2,2 Prozent verpasst. Der Trader wendet eine quantitative Strategie für Aktien aus Europa und den USA an, bei der das Kurs-Gewinn-Verhältnis, die Eigenkapitalquote, das Gewinnwachstum, die Marge und die Performance nach ca. 6 Monaten sowie nach ca. 12 Monaten der Aktie eine Rolle spielen. Als Ziel gibt er an, vor allem die großen Aktienindizes (DAX, MDAX, SDAX, TecDAX, Euro Stoxx 50 und Dow Jones) übertreffen zu wollen. Bislang ist das gut gelungen. Seit dem Herbst 2015 ist der Kurs des wikifolios um 171 Prozent gestiegen. Der DAX kam in diesem Zeitraum auf 123 Prozent, der SDAX auf 95 Prozent, der Euro Stoxx 50 auf 73 Prozent und der MDAX auf 43 Prozent.

Chart

Jörn Remus hat bei Planet Labs Mitte der vergangenen Woche in mehreren Tranchen eine größere Position für sein wikifolio Nordstern aufgebaut. Der Titel ist damit die sechstgrößte Position in einem Portfolio, das aktuell 15 Aktien umfasst und in dem der Trader ein Drittel Cash vorhält. Mit dem Fokus auf Zukunftsaktien, Wachstumsaktien und Megatrends gelang ihm seit Mitte 2015 eine Performance von 642 Prozent (20 Prozent p.a.), wobei der maximale Verlust auf unter 30 Prozent begrenzt werden konnte.

Chart

Taking Profit bei Newmont Goldcorp

| # | Name | Performance 7 Tage |

|---|---|---|

| 1 | Puma | 7,00% |

| 2 | Super Micro Computer | 5,00% |

| 3 | Newmont Goldcorp | 7,00% |

| 4 | BHP Billiton | 8,00% |

| 5 | B2Gold | 9,00% |

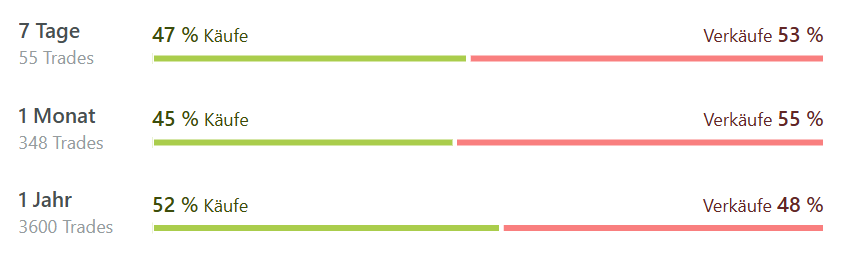

Newmont Goldcorp kam in der abgelaufenen Woche auf ein Plus von 7,0 Prozent, obwohl die Bewegung dazwischen alles andere als geradlinig verlief. Der weltgrößte Goldproduzent war stark von den heftigen Ausschlägen beim Goldpreis abhängig. In den vergangenen Wochen gerieten Gold und Goldminenaktien massiv unter Druck, weil der Krieg im Nahen Osten die Ölpreise nach oben trieb, damit Inflations- und Zinsängste verstärkte und zugleich den Dollar stützte. Das ist für Gold problematisch, weil das Metall keine laufenden Erträge abwirft und in einem Umfeld höherer Zinsen an Attraktivität verliert. Entsprechend sackten auch die Minenwerte ab. In den vergangenen Tagen setzte dann eine Gegenbewegung ein, als Hoffnungen auf eine Entspannung im Iran-Konflikt, fallende Ölpreise und ein wieder anziehender Goldpreis den Sektor zumindest temporär stabilisierten.

Für Newmont selbst gab es zuletzt keine neue große operative Unternehmensmeldung, die alles andere überlagert hätte. Die Aktie wurde daher vor allem als Sektorwert gehandelt. Analystenseitig gab es dennoch mehrere frische Anpassungen. BMO kappte das Kursziel am Mittwoch von 140 Dollar auf 115 Dollar, Macquarie hob es am Freitag von 126 Dollar auf 130 Dollar an, und RBC hatte sein Ziel bereits vor wenigen Wochen deutlich von 125 Dollar auf 160 Dollar erhöht. Dabei dreht sich die Diskussion erkennbar um die Frage, wie stark kurzfristige Gegenwinde wie Goldpreisvolatilität, höhere Energiepreise und die bereits bekannte, für 2026 erwartete niedrigere Goldproduktion auf die Bewertung der Unternehmen drücken dürften.

In den vergangenen Tagen wurde mehrfach darauf verwiesen, dass Goldminenaktien nach dem Rückschlag wieder wie ein günstiger Sektor wirken. Aktuellen Berechnungen zufolge kommt der VanEck Gold Miners ETF aktuell nur noch auf ein KGV von 10,9, während der breite Markt bei etwa 20 liegt. Bei der Breite des jüngsten Ausverkaufs sprechen Marktbeobachter daher von einer klassischen antizyklischen Einstiegschance. Passend dazu liegt das Konsens-Kursziel der Banken laut aktien.guide mit rund 137 Dollar auch recht deutlich über den aktuellen Notierungen der Aktie. Trotzdem kam es im Zuge der Kurserholung in den vergangenen Tagen vermehrt zu Verkäufen der Aktie auf wikifolio.com.

TRADING-SENTIMENT

Für Stephan Fritsch ist Newmont wahrscheinlich eine seiner Lieblingsaktien. Auf jeden Fall hat er hier in den vergangenen Jahren etliche Trades abgesetzt. In seinem Anfang 2013 eröffneten wikifolio Fundamentales Wachstum ist der Titel seit gut einem Jahr in wechselnder Positionsgröße durchgängig vertreten. In den vergangenen Wochen waren die Bestände allerdings bis auf einen kleinen Rest verkauft worden. Seit einer Woche nun steht der Trader wieder vorsichtig auf der Käuferseite. Fritsch versteht sich als strategischer Investor und ist der Überzeugung, dass die Verknüpfung von fundamentaler Analyse mit den spezifischen Wachstumsaussichten von Unternehmen in ihren Märkten die besten Anlageresultate bringt. Er versucht deshalb in unterbewertete Unternehmen zu investieren, die gleichzeitig überdurchschnittliche Wachstumsperspektiven besitzen. Aktuell hat er 28 solcher Kandidaten im Depot und hält zudem 50 Prozent Cash. Bei einem maximalen Drawdown von 26 Prozent konnte er den Wert des Musterdepots seit Anfang 2013 um fast 200 Prozent steigern (8,6 Prozent p.a.).

Chart

Jumping the Ship bei Microsoft

| # | Name | Performance 7 Tage |

|---|---|---|

| 1 | Microsoft | -6,00% |

| 2 | Protector Forsikring | -14,00% |

| 3 | UiPath (A) | -12,00% |

| 4 | Western Digital | -7,00% |

| 5 | Salesforce.com | -8,00% |

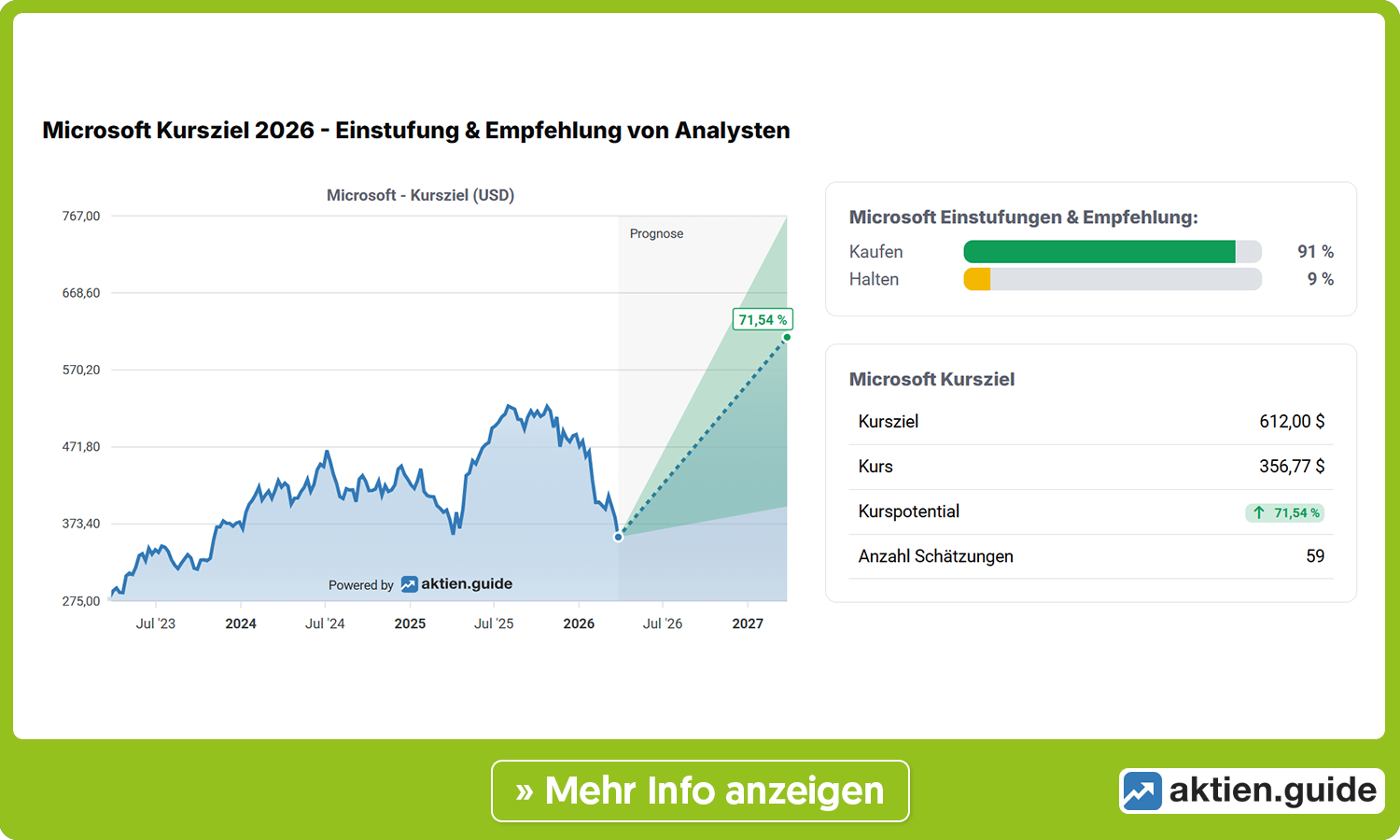

Microsoft gab in der abgelaufenen Woche 6,0 Prozent nach. Damit setzte sich eine Schwäche fort, die längst nicht mehr nur wie ein kurzer Rücksetzer aussieht. Seit Jahresbeginn summiert sich das Minus auf gut 26 Prozent, der Kurs liegt aktuell auf dem niedrigsten Stand seit April 2025 und damit nur noch knapp oberhalb des Tiefs aus dem damaligen Zollschock. Die Aktie verbuchte gerade die schlechteste Sechs-Monats-Phase seit 2009. Für ein Unternehmen, das als einer der größten Gewinner des KI-Booms galt, ist das eine auffällige Verschiebung der Marktstimmung.

Auslöser der an Dynamik gewinnenden Rücksetzer waren in der vergangenen Woche neue Zweifel an der Monetarisierung der laufenden KI-Offensive. Im Mittelpunkt steht Microsoft 365 Copilot. Die Analysten der UBS ließen zwar ihre Kaufempfehlung stehen, senkten das Kursziel aber recht deutlich von 600 Dollar auf 510 Dollar. Als Begründung verwiesen die Strategen darauf, dass die Erzählung rund um Microsoft 365 und Copilot wieder besser werden müsse. Viele Investoren zweifeln zunehmend daran, ob die bisherigen Copilot-Verkäufe dem enormen Erwartungsniveau gerecht werden können. Hinzu kommen Fragezeichen beim Azure-Wachstum und bei der Auslastung der gewaltigen Investitionen in KI-Infrastruktur. Das ist für den Markt deshalb besonders sensibel, weil die Aktie in den vergangenen Quartalen stark von der Hoffnung auf zusätzliche KI-Erlöse getragen wurde.

Verstärkt wurde die Nervosität zuletzt durch ein weiteres Signal auf der Kostenseite. Konkret ging es dabei um einen Einstellungsstopp in wichtigen Bereichen, darunter die Cloud-Sparte und nordamerikanische Vertriebsteams. Offiziell kommentierte Microsoft das nicht, am Markt passte die Meldung aber in das Bild eines Konzerns, der seine Margen trotz hoher KI-Ausgaben schützen muss. Am Rande kam noch ein politisch-regulatorisches Thema hinzu: In Europa wird die Debatte über digitale Souveränität und eine geringere Abhängigkeit von US-Technologiekonzernen lauter. Das könnte als zusätzlicher Belastungsfaktor mitgeschwungen haben, weil gerade die großen US-Plattformen dadurch stärker unter Beobachtung geraten. Microsoft verkauft Software, Cloud-Infrastruktur und KI-Dienste an Unternehmen und Behörden weltweit. Genau deshalb trifft jede Diskussion über schwächere Copilot-Nachfrage, teure Rechenzentrumsinvestitionen oder mögliche Alternativen zu US-Plattformen den Wert derzeit besonders empfindlich.

Aus Sicht der meisten Analysten sind die Perspektiven für die Aktie trotz allem immer noch sehr gut. Laut aktien.guide hat Microsoft ein Kurspotenzial von über 70 Prozent. Einige wikifolio Trader sind in den vergangenen Tagen jedoch dem Motto „Never fight the trend“ gefolgt und haben sich von der Aktie getrennt. Alexander Görzen ist bei Microsoft in seinem wikifolio Quality values in zwei Tranchen komplett ausgestiegen und hat dabei kleine Verluste von rund 6 bzw. 8 Prozent realisiert. Bei einer überwiegend kurzfristigen Haltedauer setzt der Trader bevorzugt auf Unternehmen mit zukunftsorientierten Produkten bzw. Dienstleistungen, deren Aktien sich in einem langfristigen Aufwärtstrend befinden. Diese Strategie hat ihm seit dem Sommer 2018 einen Wertzuwachs von 548 Prozent (28 Prozent p.a.) beschert, obwohl es in den vergangenen zwei Jahren nur für eine Seitwärtsbewegung reichte.

Chart

Wie schätzt du die Zukunft von Microsoft ein? Stimme hier ab und teile deine Meinung mit der wikifolio Community:

Tagesaktuell die heißesten Aktien der wikifolio Trader sehen

Disclaimer: Jedes Investment in Wertpapiere und andere Anlageformen ist mit diversen Risiken behaftet. Es wird ausdrücklich auf die Risikofaktoren in den prospektrechtlichen Dokumenten der Lang & Schwarz Aktiengesellschaft (Endgültige Bedingungen, Basisprospekt nebst Nachträgen bzw. den Vereinfachten Prospekten) auf wikifolio.com, ls-tc.de und ls-d.ch hingewiesen. Du solltest den Prospekt lesen, bevor du eine Anlageentscheidung triffst, um die potenziellen Risiken und Chancen der Entscheidung, in die Wertpapiere zu investieren, vollends zu verstehen. Die Billigung des Prospekts von der zuständigen Behörde ist nicht als Befürwortung der angebotenen oder zum Handel an einem geregelten Markt zugelassenen Wertpapiere zu verstehen. Die Performance der wikifolios sowie der jeweiligen wikifolio-Zertifikate bezieht sich auf eine vergangene Wertentwicklung. Von dieser kann nicht auf die künftige Wertentwicklung geschlossen werden. Der Inhalt dieser Seite stellt keine Anlageberatung und auch keine Aufforderung zum Kauf oder Verkauf von Wertpapieren dar.