Werde Teil der wikifolio Community, um die heißesten Aktien der Woche zu sehen!

Das amerikanische Bekleidungsunternehmen Gap hat mit seinen Zahlen zum Startquartal 2024 positiv überrascht. Sowohl der auf 3,39 Milliarden US-Dollar gestiegene Umsatz als auch das nach dem Vorjahresverlust diesmal wieder positive Nettoergebnis von (verwässert) 0,41 Dollar je Aktie lagen deutlich über den Konsensprognosen. Weil der Vorstand zudem seine Jahresziele angehoben hat, mussten im Anschluss zahlreiche Analysten nachziehen. Während der faire Wert der Aktie im Vorfeld bei rund 22 Dollar angesiedelt wurde, liegt das durchschnittliche Kursziel nun bei fast 27 Dollar, wie die aktuelle Zusammenfassung auf aktien.guide zeigt. Durch das Wochenplus von 38 Prozent notiert die Aktie aber weiterhin über dem als fair erachteten Niveau, weshalb gut die Hälfte der Research-Häuser bei Gap auch nur mit „Halten“ votet. Vier Banken raten sogar zum Verkauf des Titels.

Fear of Missing Out bei Aurubis

| # | Name | Performance 7 Tage |

|---|---|---|

| 1 | ServiceNow | 5,87% |

| 2 | Zscaler | 7,58% |

| 3 | Tower Semiconductor | 31,56% |

| 4 | Aurubis | 9,96% |

| 5 | Porsche AG Vz | 7,54% |

Die Aktie von Aurubis gewann in der abgelaufenen Woche 10 Prozent an Wert und kletterte zwischenzeitlich auf ein neues Allzeithoch bei rund 213 Euro. Der Hamburger Kupfer- und Multimetallkonzern arbeitet mit Primärmetallen und Recyclingmaterialien und produziert neben Kupfer auch weitere Metalle sowie Schwefelsäure als Nebenprodukt. Der Kursschub folgte auf die am vergangenen Montag vorgelegten Halbjahreszahlen und eine höhere Jahresprognose.

Im zweiten Quartal des laufenden Geschäftsjahres 2025/26 steigerte der Konzern das operative Vorsteuerergebnis (EBT) auf 121 Millionen Euro. Im ersten Quartal hatte der Gewinn bei 105 Millionen Euro gelegen. Für das Gesamtjahr erwartet der Vorstand nun ein operatives EBT von 425 Millionen bis 525 Millionen Euro. Zuvor hatte die Spanne bei 375 Millionen bis 475 Millionen Euro gelegen. Auch die Erwartung für die operative Kapitalrendite wurde von 9 bis 11 Prozent auf 10 bis 12 Prozent angehoben. Als Gründe nannte Aurubis ein höheres Metallergebnis, bessere Recyclingmärkte, höhere Schwefelsäureerlöse und eine leichte Verbesserung bei Kupferprodukten.

Die Analysten reagierten entsprechend positiv. Warburg Research schraubte das Kursziel von 176 Euro auf 209 Euro und beließ die Einstufung auf „Buy“. Die Strategen verwiesen nach den Quartalszahlen insbesondere auf steigende Schwefelsäurepreise als Rückenwind für den Konzern. Deutsche Bank Research hob das Kursziel von 168 Euro auf 178 Euro an, blieb aber bei „Hold“. Die UBS sprach von einem solide verlaufenen Quartal und ließ Votum („Neutral“) und Kursziel (160 Euro) unverändert. Die Markterwartungen bewegen sich nach Ansicht der Analysten bereits in der oberen Hälfte der von Aurubis nun angepeilten Spannen beim operativen Ergebnis.

TRADING-SENTIMENT

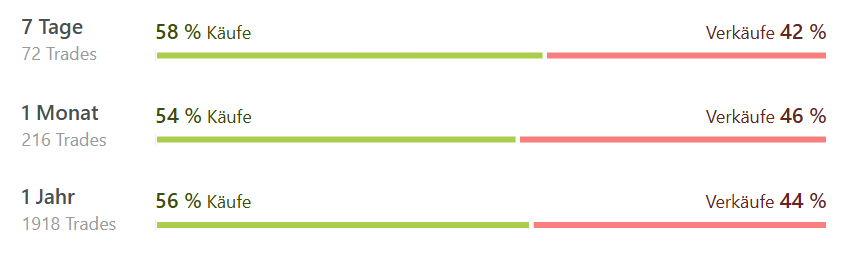

Auf wikifolio.com gab es für Aurubis zuletzt einen leichten Kaufüberhang. Aleksandr Kasko-Spak ist über sein wikifolio Aktien Zukunft Chance. seit vergangenen Herbst durchgängig investiert. Nachdem der Trader die Position im März etwas reduziert hatte, stockte er sie nach den jüngsten Nachrichten wieder auf. Bei einem mittel- bis langfristigen Anlagehorizont bevorzugt er Aktien aus den Bereichen Digitalisierung, Internet, Künstliche Intelligenz, Blockchain, Cloud-Computing, medizinische Forschung und Wasserstoff. Diese Branchen sollen seiner Ansicht nach in den nächsten Jahren „die höchsten Wachstumsraten liefern“. Das wikifolio ist seit der Eröffnung im Sommer 2020 durchschnittlich um 24 Prozent pro Jahr gewachsen. Bei einem maximalen Drawdown von rund 35 Prozent kam so eine Gesamtperformance von 243 Prozent zusammen.

Chart

In dem von Christoph Klar seit Anfang 2017 geführten wikifolio Trendfollowing Deutschland ist die Aurubis-Aktie aktuell sogar der größte Depotwert. Nach dem Einstieg vor knapp zwei Wochen sammelte der Trader in der abgelaufenen Woche erneut einige Stücke ein. Der charttechnisch versierte Akteur will bei diesem Portfolio Verluste begrenzen, Gewinne laufen lassen, das Risiko begrenzen und keine Vorhersagen machen. Stattdessen strebt er an, nur dem Preis und seinem Trend zu folgen. Mit konsequentem Risikomanagement konnte er den Maximalverlust bislang auf gut 15 Prozent begrenzen. Gleichzeitig gelang es ihm, den Kurs des wikifolios um 107 Prozent zu steigern (8,0 Prozent p.a.).

Chart

Buying the Dip bei Advanced Micro Devices

| # | Name | Performance 7 Tage |

|---|---|---|

| 1 | Advanced Micro Devices | -5,69% |

| 2 | Lululemon Athletica | -7,91% |

| 3 | EPAM Systems | -5,82% |

| 4 | Intuitive Surgical | -5,23% |

| 5 | Advantest | -13,20% |

Advanced Micro Devices (AMD) verlor in der abgelaufenen Woche 5,7 Prozent, nachdem zum Wochenstart noch ein neues Rekordhoch bei gut 469 US-Dollar markiert worden war. Der amerikanische Konzern entwickelt Prozessoren, Grafikchips und Beschleuniger für PCs, Server, Spielekonsolen und Rechenzentren. AMD wird an der Börse als führender Herausforderer der Dominanz von Nvidia bei KI-Chips angesehen. Die vor knapp zwei Wochen präsentierten Quartalszahlen hatten der Aktie einen deutlichen Kurssprung beschert. Seit Ende März konnte der Kurs in der Spitze gut 130 Prozent zulegen. Im Verlauf der jüngsten Woche kam es dann zu kleineren Gewinnmitnahmen.

Operativ hatte AMD ein starkes erstes Quartal gemeldet. Der Umsatz stieg um 38 Prozent auf 10,3 Milliarden Dollar. Das wichtige Datacenter-Geschäft legte sogar um 57 Prozent auf 5,8 Milliarden Dollar zu. AMD verwies dabei auf die Nachfrage nach EPYC-Prozessoren und den weiteren Hochlauf der Instinct-GPUs. Auf bereinigter Basis verdiente das Unternehmen 1,37 Dollar je Aktie. Für das zweite Quartal stellte der Konzern rund 11,2 Milliarden Dollar Umsatz plus/minus 300 Millionen Dollar in Aussicht. Das entspricht am Mittelpunkt der Spanne einem Wachstum von rund 46 Prozent gegenüber dem Vorjahr, was deutlich über den vorherigen Erwartungen des Marktes liegt.

Zusätzliche Kursimpulse kamen vom Börsengang von Cerebras Systems. Der KI-Chipentwickler platzierte seine Aktien zu 185 Dollar (über der ursprünglich prognostizierten Spanne von 150 bis 160 Dollar), nahm 5,55 Milliarden Dollar ein und erreichte auf vollständig verwässerter Basis eine Bewertung von gut 56 Milliarden Dollar. Die hohe Nachfrage nach der Emission unterstrich das anhaltende Interesse an KI-Hardwarewerten. Zum Wochenschluss kamen dagegen politische Unsicherheiten hinzu. US-Vertreter erklärten, Exportkontrollen seien bei den Gesprächen mit China kein zentrales Thema gewesen; zugleich wurde Chinas Zurückhaltung mit dem Ziel eigener Chipentwicklung in Verbindung gebracht.

Die Analystenstimmen nach den Zahlen fielen mehrheitlich positiv aus. KeyBanc erhöhte das Kursziel von 330 Dollar auf 530 Dollar und blieb bei „Overweight“. Rosenblatt hob das Kursziel von 300 Dollar auf 490 Dollar an und bestätigte „Buy“. Mizuho erhöhte das Kursziel von 415 Dollar auf 515 Dollar und verwies auf zusätzliche CPU-Nachfrage durch agentische KI-Anwendungen. Wedbush setzte das Kursziel von 400 Dollar auf 450 Dollar herauf, sah die Erwartungen an die Nachfrage aber bereits hoch. In Summe liegt das Konsens-Kursziel der Analysten laut aktien.guide allerdings nur bei rund 297 Dollar und damit spürbar unter dem aktuellen Kurs der Aktie. Womöglich war auch das ein Grund für den Rücksetzer in den vergangenen Tagen.

Philipp Struck hat die AMD-Aktie zuletzt wieder häufiger gehandelt. Nach Vorlage der Quartalszahlen baute er für sein wikifolio Global Wealth Concentrated eine Position auf, die er kurz danach mit Gewinn fast komplett wieder auflöste. In der abgelaufenen Woche begab er sich dann wieder auf die Käuferseite. Die vermeintlich hohe Bewertung scheint ihn dabei nicht zu stören. Im wikifolio Trader-Interview erklärte er vor kurzem, dass er bereit sei, für schönes Wachstum mehr zu bezahlen. Der sehr flexibel und bevorzugt kurzfristig agierende Trader hat den Wert seines Musterdepots seit dem Herbst 2023 im Schnitt jedes Jahr mehr als verdoppelt. In Summe kam so eine Performance von 560 Prozent zusammen. Dabei hielten sich die Kursschwankungen in relativ engen Grenzen. Der maximale Drawdown betrug bislang nur 31 Prozent, was in Kombination mit der sehr starken Wertentwicklung zu überdurchschnittlich guten Risiko-Kennzahlen führt.

Chart

Unser aktuelles Community-Voting:

Taking Profits bei Applied Optoelectronics

| # | Name | Performance 7 Tage |

|---|---|---|

| 1 | NEL | 14,16% |

| 2 | Wacker Chemie | 5,24% |

| 3 | Applied Optoelectronics | 28,75% |

| 4 | All for One Group | 9,35% |

| 5 | Lumen Technologies | 20,08% |

Applied Optoelectronics gewann in der abgelaufenen Woche satte 28,8 Prozent hinzu und markierte am Mittwoch ein neues Allzeithoch. In den vergangenen sechs Monaten hat sich der Kurs mehr als verneunfacht. Treiber ist der KI-Boom. Das US-Unternehmen entwickelt und produziert optische Netzwerkprodukte für KI-Rechenzentren, Kabelnetze, Telekommunikation und Glasfaserzugänge. Nach den am 7. Mai nach Börsenschluss vorgelegten Quartalszahlen schoss die Aktie innerhalb von drei Tagen um bis zu 56 Prozent in die Höhe, bevor es zu Gewinnmitnahmen kam.

Im ersten Quartal steigerte Applied Optoelectronics den Umsatz auf 151,1 Millionen Dollar nach 99,9 Millionen Dollar im Vorjahreszeitraum. Das Datacenter-Geschäft wuchs auf 81,4 Millionen Dollar nach 32,0 Millionen Dollar. Gleichzeitig blieb das Unternehmen aber defizitär. Der Nettoverlust lag bei 14,3 Millionen Dollar, das bereinigte Minus bei 4,9 Millionen Dollar. Für das zweite Quartal stellte Applied Optoelectronics 180 Millionen bis 198 Millionen Dollar Umsatz in Aussicht. Die bereinigte Bruttomarge soll 29 bis 30 Prozent erreichen. Im Mittelpunkt stand aber weiter der Hochlauf schneller optischer Transceiver. Applied Optoelectronics meldete im Startquartal erste Volumenlieferungen von 800G-Produkten an einen großen Hyperscale-Kunden. Das Management verwies zudem auf steigendes Kundeninteresse an 800G-Transceivern und 1,6-Tb-Produkten. Optische Transceiver wandeln elektrische Signale in optische Signale und zurück. In Rechenzentren dienen sie der schnellen Datenübertragung zwischen Servern, Grafikprozessoren, Speichersystemen und Netzwerktechnik. Zusätzlich meldete Applied Optoelectronics am vergangenen Dienstag eine Zusammenarbeit mit Mediacom beim Ausbau von DOCSIS-4.0-Netzen. Dabei liefert das Unternehmen unter anderem Verstärker und Managementsoftware für Breitbandnetze.

Mehrere Analysten passten ihre Modelle für die Aktie deutlich an. Rosenblatt erhöhte das Kursziel von 140 Dollar auf 220 Dollar und bestätigte „Buy“. Raymond James hob das Kursziel von 72,50 Dollar auf 160 Dollar an und blieb bei „Outperform“. Das Institut bezeichnete die Quartalszahlen zwar als gemischt, verwies aber auf den weiter bestätigten Transceiver-Hochlauf. Needham erhöhte das Kursziel von 80 Dollar auf 190 Dollar und bestätigte ebenfalls eine Kaufempfehlung. Das Konsens-Kursziel liegt laut aktien.guide trotzdem nur bei gut 71 Dollar, was für die Aktie ein erhebliches Rückschlagpotenzial bedeuten würde.

TRADING-SENTIMENT

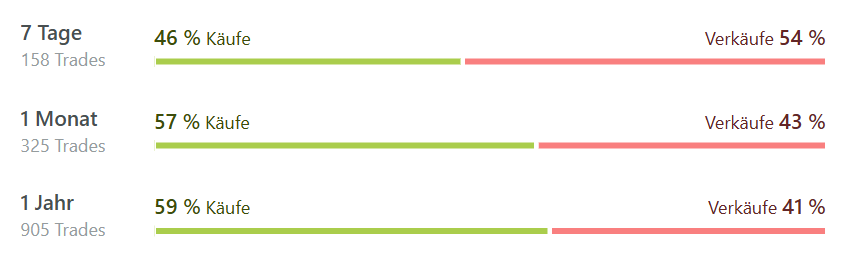

Auf wikifolio.com war das Verhältnis zwischen Käufen und Verkäufen zuletzt fast ausgeglichen. Für die abgelaufene Woche zeigt das Trading-Sentiment einen leichten Überhang der Verkäufe. Dazu trug unter anderem Jörn Remus bei, der Applied Optoelectronics im Zuge von kurzfristigen Trades aus seinen beiden wikifolios Nordstern und Nordstern Aktien entfernt hat. Dabei konnte er schnelle Gewinne von bis zu 17,5 Prozent einstreichen. Beide Musterdepots notieren auf einem Rekordhoch. Im Schnitt wurden hier in den vergangenen Jahren p.a.-Renditen von über 22 Prozent erzielt.

Chart

Jumping the Ship bei ELMOS Semiconductor

| # | Name | Performance 7 Tage |

|---|---|---|

| 1 | RWE | -6,36% |

| 2 | The Trade Desk | -7,28% |

| 3 | Super Micro Computer | -11,15% |

| 4 | ELMOS Semiconductor | -14,38% |

| 5 | Siemens Energy | -5,48% |

ELMOS Semiconductor verlor in der abgelaufenen Woche 14,4 Prozent, nachdem die Aktie zuvor zu den Top-Performern 2026 am deutschen Aktienmarkt gezählt hatte. Der Halbleiterhersteller entwickelt vor allem analoge Mixed-Signal-Chips für die Automobilindustrie. Operativ waren die Nachrichten zunächst sehr positiv: Elmos hatte am 5. Mai starke Zahlen für das erste Quartal vorgelegt und die Jahresprognose angehoben. Der spätere Kursrückgang war die unmittelbare Folge einer Aktienplatzierung zweier Großaktionäre.

Zu den Ergebnissen: Im ersten Quartal stieg der Umsatz um 20,2 Prozent auf 152,5 Millionen Euro. Das EBIT verbesserte sich von 25,6 Millionen Euro auf 36,2 Millionen Euro. Die EBIT-Marge erreichte 23,8 Prozent nach 20,2 Prozent im Vorjahr. Der bereinigte Free Cashflow lag bei 40,7 Millionen Euro beziehungsweise 26,7 Prozent des Umsatzes. Für das Gesamtjahr erwartet Elmos nun ein Umsatzwachstum von 12 Prozent plus/minus 2 Prozentpunkte. Zuvor lag die Prognose bei 11 Prozent plus/minus 3 Prozentpunkte. Die operative EBIT-Marge soll 23 bis 26 Prozent erreichen. Beim bereinigten operativen Free Cashflow stellt Elmos 19 Prozent plus/minus 2 Prozentpunkte des Umsatzes in Aussicht. Vor allem dieser Zielkorridor lag deutlich über den Konsensschätzungen.

Zum Start der vergangenen Woche informierte Elmos dann über die geplante Platzierung bestehender Aktien durch Weyer Beteiligungsgesellschaft und ZOE-VVG. Die beiden Großaktionäre wollten zunächst rund 1,77 Millionen Aktien beziehungsweise etwa 10,0 Prozent des Grundkapitals über ein beschleunigtes Bookbuilding an institutionelle Investoren verkaufen. Die Verkäufer sagten eine Lock-up-Frist von 180 Tagen zu. Letztlich lag die erfolgreich platzierte Menge sogar bei 1,86 Millionen Aktien beziehungsweise 10,5 Prozent des Grundkapitals. Der Platzierungspreis betrug 176 Euro je Aktie, was recht deutlich unter dem zuvor auf bis zu 206 Euro gestiegenen Kursniveau lag. Durch die Transaktion stieg der Streubesitz nach der geplanten Einziehung eigener Aktien auf rund 55 Prozent; die insgesamt drei Ankeraktionäre halten zusammen jetzt noch rund 45 Prozent. Der Vorstand von Elmos sieht durch die Transaktion gute Chancen für einen Einzug in den MDAX.

Analysten hatten die operativen Zahlen zuvor sehr wohlwollend aufgenommen. Warburg Research erhöhte das Kursziel von 180 Euro auf 210 Euro und beließ die Einstufung auf „Buy“. Das Institut verwies auf einen starken Jahresstart. Berenberg hob das Kursziel von 162 Euro auf 215 Euro an und bestätigte ebenfalls „Buy“. Die Privatbank begründete dies mit der starken Entwicklung der wichtigsten Kennziffern und den höheren Jahreszielen. Nach dem Rücksetzer notiert die Aktie jetzt unter diesen Kurszielen, aber fast exakt auf dem Niveau, das laut aktien.guide dem fairen Wert entspricht, den die Banken im Schnitt für Elmos berechnet haben.

TRADING-SENTIMENT

Die Gemengelage hat wohl auch einige wikifolio Trader dazu veranlasst, sich von der Aktie zu trennen oder zumindest Teilverkäufe vorzunehmen. Franz Hinterwirth hält die Elmos-Aktie seit Mitte Januar in seinem wikifolio Trend links unten-rechts oben. Von einigen Stücken hat er sich am vergangenen Montag dann aber getrennt und dabei einen Gewinn von 46 Prozent realisiert. Der Trader investiert in dem breit gestreuten Portfolio in Aktien, die sich seiner Meinung nach in einem längerfristigen Aufwärtstrend bewegen. Mit diesem Ansatz gelang ihm seit dem Sommer 2014 eine Performance von 445 Prozent (15,5 Prozent p.a.).

Chart

Tagesaktuell die heißesten Aktien der wikifolio Trader sehen

Disclaimer: Jedes Investment in Wertpapiere und andere Anlageformen ist mit diversen Risiken behaftet. Es wird ausdrücklich auf die Risikofaktoren in den prospektrechtlichen Dokumenten der Lang & Schwarz Aktiengesellschaft (Endgültige Bedingungen, Basisprospekt nebst Nachträgen bzw. den Vereinfachten Prospekten) auf wikifolio.com, ls-tc.de und ls-d.ch hingewiesen. Du solltest den Prospekt lesen, bevor du eine Anlageentscheidung triffst, um die potenziellen Risiken und Chancen der Entscheidung, in die Wertpapiere zu investieren, vollends zu verstehen. Die Billigung des Prospekts von der zuständigen Behörde ist nicht als Befürwortung der angebotenen oder zum Handel an einem geregelten Markt zugelassenen Wertpapiere zu verstehen. Die Performance der wikifolios sowie der jeweiligen wikifolio-Zertifikate bezieht sich auf eine vergangene Wertentwicklung. Von dieser kann nicht auf die künftige Wertentwicklung geschlossen werden. Der Inhalt dieser Seite stellt keine Anlageberatung und auch keine Aufforderung zum Kauf oder Verkauf von Wertpapieren dar.