Natürlich ist das Thema Kapitalanlage immer auch mit Unsicherheit behaftet. Keine große Chance ist ohne Risiko, dennoch gibt es ein paar Ansätze, die auch ohne Training und Ausbildung einfach zu befolgen sind und für die meisten eine deutliche Verbesserung bedeuten würden.

Dazu gehört die Vermeidung der folgenden 5 Fehler

- Zu geringe Aktienquote

- Thematische Übergewichtung

- Die Diversifizierungsillusion und der Large-Cap Bias

- Zu teure Produkte und Dienstleistungen

- Emotionale Entscheidungen

Du willst dein Portfolio verbessern?

Dann bist du bei wikifolio genau richtig! Hier findest du 100 % transparente & börsengehandelte Investment-Strategien die dein Portfolio sofort verbessern können. Registriere dich in unter 1 Minute und erhalte transparenten Einblick in die besten Investment-Strategien!

Fehler 1: Zu geringe Aktienquote

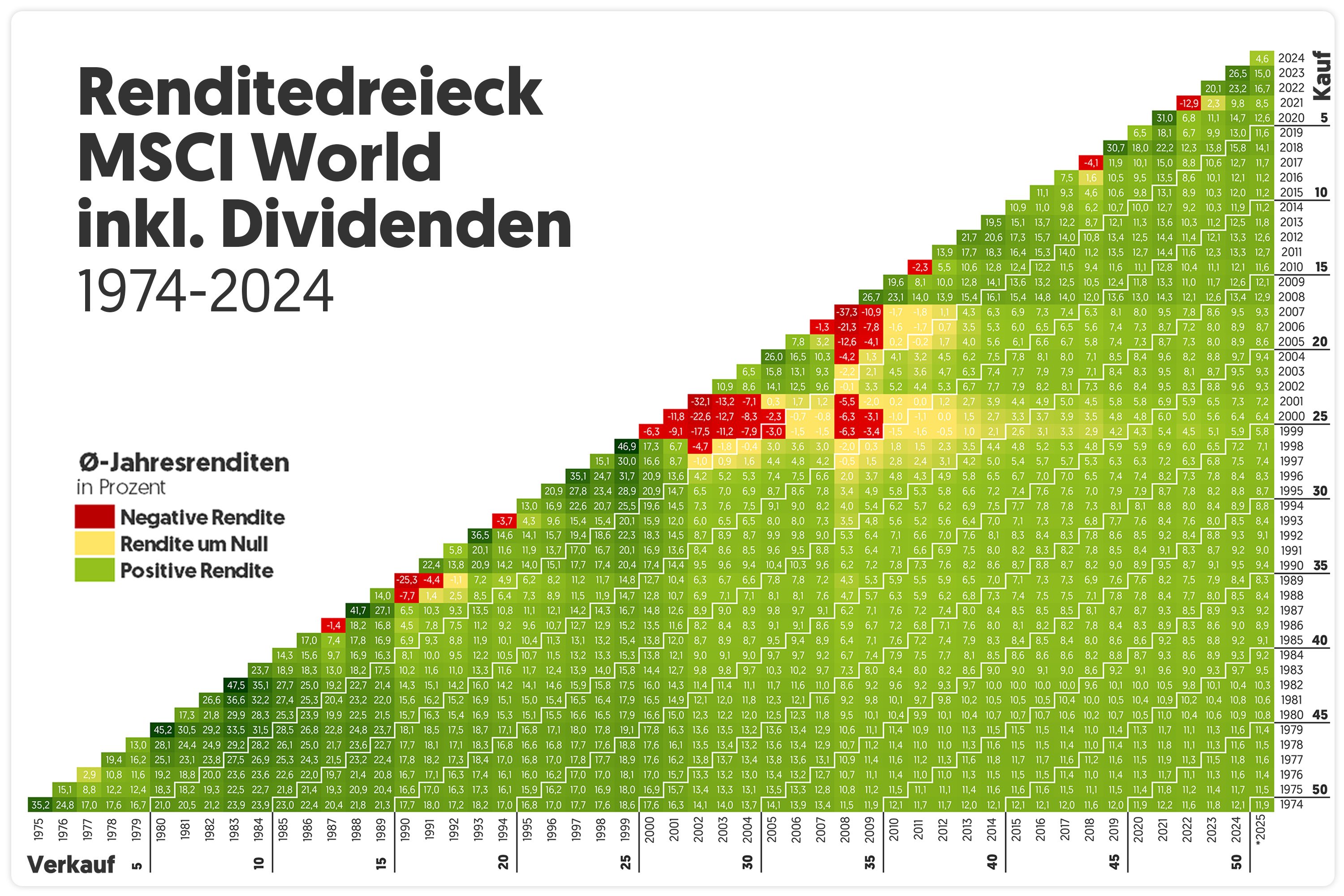

Fast alle Experten stimmen zu: die Aktie ist langfristig die Anlageform mit der höchsten Renditeerwartung. Zu den Vorzügen zählen die Möglichkeit zur breiten Diversifizierung, jederzeitige Handelbarkeit, hohe Transparenz zu Unternehmen als auch bei Handelssystemen und die einfache Abwicklung und Verwahrung für kleine als auch für sehr große Beträge. Aktien gibt es zudem schon seit dem 17. Jahrhundert, sie sind ausführlich erforscht. Ein klares Ergebnis der Kapitalmarktforschung ist, dass das Risko sinkt, je länger der Anlagehorizont ist. Das zeigt auch unser Aktiendreieck.

Hier kannst du unser Renditedreieck in voller Auflösung herunterladen.

zeigt die durchschnittlichen jährlichen Renditen des MSCI World Index inklusive wiederangelegter Dividenden (Total Return). Die Berechnungen basieren auf den Schlussständen des MSCI World Index am letzten Handelstag eines Jahres im Vergleich zum letzten Handelstag des Vorjahres. Für mehrjährige Zeiträume wird die Rendite als geometrischer Durchschnitt (CAGR) dargestellt.

(in EUR; vor 2000 auf Basis eines Währungskorbs europäischer Währungen)

Berücksichtigt werden Kursgewinne sowie automatisch reinvestierte Dividenden.

*Die Renditen für 2025 wurden auf Basis des Schlusskurses vom 30.10.2025 berechnet.

Hinweis: Kosten und Steuern sind nicht berücksichtigt.

Aktien sind auch der beste langfristige Schutz vor Inflation, mehr dazu gibt es hier.

Diese Vorzüge finden sich bei keiner anderen Anlageform so elegant vereint. Immobilien sind z.B. weder liquide noch leicht zu diversifizieren, bei Anleihen stiegt das Risiko bei längeren Laufzeiten, viele Finanzinnovationen wie P2P Kredite sind kaum transparent und Produkte wie Lebensversicherungen inkludieren kaum nachvollziehbare Kosten.

Die ideale Aktienquote liegt also deutlich über der aktuellen durchschnittlichen Aktienquote in Deutschland oder Österreich. Nur 17% der Deutschen über 14 Jahre besitzen Aktien (Quelle: DAI) – und selbst bei jenen, die sich für Wertpapiere interessieren, ist die Aktienquote deutlich unter 20% (Quelle: wikifolio Marktforschung).

Aber wie bestimmt man die richtige Aktienquote? Eine gängige Regel lautet: 100 minus Lebensalter. Also bei 25 Jahren wäre das 75%, im Alter von 60 Jahren 40%. Das zeigt meiner Meinung nach schon in die richtige Richtung, greift aber einerseits zu kurz und gibt andererseits auch keine gute Orientierung, wenn man eine größere Summe zum Anlegen hat.

Hilfreich und umfassend sind folgende 4 Prinzipien:

1. Die grundsätzliche langfristige Aktienquote hängt vom eigenen Risikoempfinden ab und kann zwischen 40% und 80% betragen. Eine richtige, aber sehr hohe Quote hilft nicht, wenn man bei Kursschwankungen schlecht schläft und zum falschen Zeitpunkt verkauft.

2. Eine davon unabhängige Notreserve z.B. das 3 bis 6-fache des monatlichen Bedarfs macht Sinn, wenn das bisherige Vermögen gering ist. Wenn der Betrag der Notreserve ohnehin weniger als 10% des liquiden Vermögens ausmacht, dann ist das nicht mehr relevant.

3. Wenn einmalig ein größerer Betrag relativ zum langfristigen Vermögensziel zu investieren ist, dann kann es Sinn machen, den Einstieg in den Aktienmarkt schrittweise auf 2-3 Jahre zu verteilen.

4. Wenn eine größere Entnahme relativ zum aktuellen Vermögen geplant ist, dann kann es Sinn machen, für diesen Betrag die Aktienquote innerhalb von 3-4 Jahren davon schrittweise auf 0% zu reduzieren.

Diese Betrachtung geht von einer Anlage in Aktien und Zinsprodukte aus, wenn du in Gold, Krypto oder andere stark schwankende Assets investierst, dann gehören sie sinngemäß analog zu Aktien eingestuft.

Wenn Du in nicht liquide Assets wie Immobilien oder Private Equity investierst oder in langlaufende Anleihen, dann kommen neue Aspekte dazu, wir werden in nächster Zeit auch dazu einen Beitrag veröffentlichen.

Fehler 2: Die Diversifizierungsillusion und der Large-Cap Bias

Die Beliebtheit von ETFs, insbesondere von breit gestreuten Index-ETFs hat in den letzten Jahren massiv zugenommen. Ohne Zweifel haben sich dadurch Diversifizierung, kosteneffizient und auch die Aktienquote deutlich verbessert – ein Riesengewinn für deutsche Privatanleger.

Das hat in letzten Jahren auch sehr gute Rendite produziert, allerdings muss man verstehen, dass der Erfolg auf deutlich weniger Beinen steht, als man glaubt. Der besteht zwar aus mehr als 1.300 unterschiedlichen Aktien, der Wertzuwachs (Marktkapitalisierung) im letzten Jahr geht zu 2/3 auf nur 10 Unternehmen zurück! Insgesamt war die Konzentration auf Top 10 Werte historisch nie so groß wie jetzt. Von den Top 10 Unternehmen aus 1980 ist brisanter Weise kein einziges mehr in den Top 10.

Im folgenden Video findet sich eine genauere Analyse von Raphael Schicho dazu.

Es erscheint also mehr als angebracht, zusätzliche Möglichkeiten der Diversifizierung zu nutzen. wikifolio-Zertifikate können ein Weg dazu sein. Top Trader Richard Dobetsberger nutzt in UMBRELLA Innovationen und Trends in unterschiedlichen Sektoren, Christian Scheid hat in Special Situations long/short wie der Name schon sagt einen Fokus auf „Special Situations“ und produziert seit mehr als 10 Jahren gute Rendite mit geringer Marktabhängigkeit und Phillip Haas als Experte für Nebenwerte kann mit Nebenwerte Europa auch helfen, dem Large-Cap Bias entgegenzuwirken.

Folgende Beispielrechnung zeigt 3 unterschiedliche Gesamtportfolios für die letzten 5 Jahre im Vergleich mit MSCI World Index.

Die Grafik zeigt die historische Wertentwicklung von vier verschiedenen Portfolio-Strategien über einen Zeitraum von 5 Jahren. Die Portfolios werden jährlich rebalanciert, um die ursprüngliche Asset-Allokation beizubehalten.

Du willst mehr Tipps für dein Portfolio?

Dann registriere dich für unseren kostenlosen Newsletter und erhalte spannende Updates aus der Finanz-Welt, Trader-Kommentare und Analysen direkt in dein Postfach.

Fehler 3: Thematische Übergewichtung

Unabhängig davon, ob eine Anlage auf besonderer Begeisterung und Fachkenntnis für ein Thema beruht oder sich eine ursprünglich kleine Position sehr positiv entwickelt hat: Eine regelmäßige Überprüfung möglicher Übergewichtungen, etwa im Quartalsrhythmus, ist empfehlenswert.

Selbst eine Investition in einen MSCI-ETF schützt nicht automatisch vor Klumpenrisiken: Neun der zehn größten Positionen sind Technologieunternehmen, die stark vom KI-Trend profitiert haben. Besitzt man zusätzlich einzelne KI-Aktien, kann die Abhängigkeit vom Thema Künstliche Intelligenz schnell 30 bis 40 % des Gesamtportfolios ausmachen.

Andere übliche Klumpenrisiken sind z.B. Bitcoin, oft auch Einzelaktien, die über 20% des Aktienvermögens ausmachen, bestimmte Branchen wie z.B. Finanzdienstleistungen oder Länder und damit verbundene Währungsrisiken. Dazu gehört auch der oft zitierte Home-Bias: wenn du hauptsächlich in Aktien aus dem Heimatmarkt investierst bzw. in Branchen, wo du dich gut auskennst. Dazu kommt, dass du ja bereits als Arbeitnehmer dem Standortrisiko ausgesetzt bist. Geht es der lokalen Wirtschaft schlecht, dann ist auch der eigene Arbeitsplatz unter Druck.

Für eine rasche Analyse deines Portfolios gibt es den Extra ETF Portfolio Manager, der auch wikifolio-Zertifikate in allen Einzelpositionen analysieren kann.

Du suchst Bausteine für dein Depot?

Mit wikifolio diversifizierst du dein Portfolio, kannst deine Performance steigern und deine Risiken minimieren. Ob langfristige Anlagestrategien oder kurzfristige Trading-Ansätze – du findest das passende wikifolio für dein Portfolio.

Fehler 4: Zu teure Produkte und Dienstleistungen

Die Gebühren werden oft unterschätzt: Bei einem Investment von EUR 10.000 über 30 Jahre macht bei einer Rendite vor Kosten von 7% der Unterschied zwischen 0,75% und 1,5% Gebühren bereits EUR 10.774 aus, also mehr als das ursprüngliche Investment!

Diese Grafik zeigt das Wachstum einer Einmalinvestition von €10.000 bei einer angenommenen Bruttorendite von 7% pro Jahr. Die grüne Linie (0,75% Gebühren) veranschaulicht das Wachstum bei niedrigeren Kosten, die schwarze Linie (1,5% Gebühren) zeigt das Wachstum bei höheren Kosten.

Wichtig ist dabei, einerseits die gesamten Kosten auf das Portfolio zu verstehen und anderseits nicht am falschen Platz zu sparen.

Ein Vermögensverwalter, der ein ETF-Portfolio nach den 4 einfachen Regeln des Kapitels Aktienquote für dich betreut und dafür 1% auf das gesamte Kapital verrechnet, ist auf Dauer deutlich überbezahlt – ein Berater, der dir bei einer Firmenübernahme hilft, signifikant Steuern zu sparen, ist vermutlich trotz hoher Stundensätze eine sehr günstige Dienstleistung.

Du kannst deine Durchschnittskosten auch senken, indem du einen Broker wählst, der keine Depotgebühren verlangt und einen großen Teil deines Investments in einen sehr kostengünstigen passiven Index-ETFs steckst.

Einen Brokervergleich der dich dabei unterstützt den richtigen Broker für dein Anlageverhalten zu finden gibt es hier!

Aktiv gemanagte Aktienfonds agieren in der Praxis häufig weniger aktiv, als ihr Name vermuten lässt, und erzielen Ergebnisse, die mit passiven Indexzertifikaten vergleichbar sind – allerdings bei deutlich höheren Gebühren. Die Total-Expense-Ratio (TER), die Fonds aus rechtlichen Gründen ausweisen müssen, inkludiert übrigens dem eigenen Namen widersprechend nicht alle Kosten (es fehlen z.B. Verwahrgebühren und Transaktionsgebühren).

Warum Top wikifolio-Zertifikate viele Aktien-Fonds bei Performance nach Risiko schlagen können, darüber hat auch die FAZ berichtet.

Wenn du ETFs mit wikifolio-Zertifikaten kombinierst, kannst du Rendite und Risko nach Kosten optimieren. ETFs und wikifolios findest du auch bei ExtraETF, wikifolios mit Alpha findest du in der wikifolio Suche, wikifolios, die deine größte ETF-Position optimieren können, im ETF Rechner.

Fehler 5: Emotionale Entscheidungen

Selbst wenn du nach den sehr einfachen Prinzipien in diesem Beitrag agierst, ist das Risiko, bei starken Marktschwankungen falsch zu reagieren sehr groß. Die größte Gefahr lauert bei starken Kursrückgängen.

Hier helfen zwei Prinzipien:

1. Regelmäßiges Investieren (z.B. monatlich oder quartalsweise) – mit dem sogenannten Durchschnittskosteneffekt verhinderst du, dass du zu zu hohen Kursen investierst (Durchschnittskosten meint hier nicht die Gebühren, sondern die Kurse) – gleichzeitig solltest du immer die tatsächlich investierten Beträge mit dem aktuellen Portfoliowert vergleichen und NICHT auf den Kursverlust seit deinem Höchststand zu achten. Tools wie der Portfolio Manager erlauben dir dann auch, die sogenannte geldgewichtete Rendite für dein Portfolio samt allen Zu- und Abflüssen auszurechnen.

2. Bei starken Kursrückgängen die günstigen Einkaufspreise nutzen, indem du die Aktienquote erhöhst. Du kannst dir dazu entweder vorher schon eine Kriegskasse zurechtlegen oder einfach die Aktienquote z.B. um 10% erhöhen. Wenn Deine Ausgangsaktienquote bei 60% liegt, kannst du dies theoretisch 4x machen, falls es nach dem Rückgang noch weitere Einbrüche gibt. Falls dir das zu riskant erscheint, dann zeigt es zumindest, wie ich hoffe, dass du bei einem Kursrückgang am besten nichts machst oder das Gegenteil von dem, was dir deine Verlustangst vielleicht einflüstert: nämlich zu verkaufen.

Die letzte Grafik unten zeigt, dass du bei einem einfachen Aktien-Sparplan in den letzten 30 Jahren mit deinem Vermögen fast immer über dem Betrag der Investments gelegen wärst, in der langen Frist sogar dramatisch!

Hier siehst du, wie sich ein monatlicher Sparplan in den MSCI World (Dividenden reinvestiert) über 30 Jahre entwickelt hätte. Im Vergleich siehst du das eingezahlte Kapital und den tatsächlichen Portfolio-Wert. Die Wertentwicklung ist nominal dargestellt, also ohne Berücksichtigung der Inflation.

Fazit

Das kürzeste Investmentseminar der Welt dauert nur 2,5 Sekunden und geht so: „buy low, sell high“ – so gut wie alle Prinzipien dieses Beitrags sollen bei diesem Ziel unterstützen (nicht im Einzelfall, aber im Durchschnitt) und benötigen weder magisches Wissen über die Zukunft noch komplexe Finanzmathematik, nur ein wenig Disziplin.

Du willst dein Depot heute noch verbessern?

Auf wikifolio.com findest du Investment-Strategien die dein Depot sofort verbessern können. 100% transparent, börsengehandelt & besichert.

{kind=link}