Werde Teil der wikifolio Community, um die heißesten Aktien der Woche zu sehen!

Das amerikanische Bekleidungsunternehmen Gap hat mit seinen Zahlen zum Startquartal 2024 positiv überrascht. Sowohl der auf 3,39 Milliarden US-Dollar gestiegene Umsatz als auch das nach dem Vorjahresverlust diesmal wieder positive Nettoergebnis von (verwässert) 0,41 Dollar je Aktie lagen deutlich über den Konsensprognosen. Weil der Vorstand zudem seine Jahresziele angehoben hat, mussten im Anschluss zahlreiche Analysten nachziehen. Während der faire Wert der Aktie im Vorfeld bei rund 22 Dollar angesiedelt wurde, liegt das durchschnittliche Kursziel nun bei fast 27 Dollar, wie die aktuelle Zusammenfassung auf aktien.guide zeigt. Durch das Wochenplus von 38 Prozent notiert die Aktie aber weiterhin über dem als fair erachteten Niveau, weshalb gut die Hälfte der Research-Häuser bei Gap auch nur mit „Halten“ votet. Vier Banken raten sogar zum Verkauf des Titels.

Fear of Missing Out bei Puma

| # | Name | Performance 7 Tage |

|---|---|---|

| 1 | SK Hynix (GDR) | 13,6% |

| 2 | Puma | 16,4% |

| 3 | Meta Platforms | 8,6% |

| 4 | MBB | 8,5% |

| 5 | Jenoptik | 16,3% |

Die Aktie von Puma hat in der vergangenen Woche deutlich zugelegt. Der Kurs zog vor allem zu Wochenbeginn kräftig an und kletterte am Dienstag in der Spitze bis auf über 26 Euro. Obwohl es anschließend wieder bis auf unter 22 Euro zurückging, gehörte die Aktie mit einem Plus von über 16 Prozent auf Wochensicht zu den stärksten Werten im MDAX. Auslöser der Kursrallye war der Einstieg eines neuen Großaktionärs. Der chinesische Sportartikelkonzern Anta Sports hat für 1,51 Milliarden Euro das gut 29-prozentige Aktienpaket der Familie Pinault übernommen. Die Fila-Mutter will mit dem Kauf der Anteile ihre globale Markenpräsenz stärken. In den vergangenen Wochen hatte es immer wieder Spekulationen über den Einstieg eines strategischen Investors bei Puma gegeben.

Die offizielle Bekanntgabe des Deals sorgte für Erleichterung bei den Börsianern, die Puma in den vergangenen Jahren deutlich abgestraft hatten. Ende 2021 notierte die Aktie noch bei über 115 Euro. Im Anschluss brach der Kurs um bis zu 87 Prozent ein. Zunehmender Margendruck, hohe Lagerbestände und ein schwieriges Konsumumfeld haben das Unternehmen belastet. Der Einstieg von Anta könnte nun wie ein Katalysator wirken, weil Anleger darauf setzen, dass sich aus der neuen Aktionärsstruktur auch operativ positive Impulse ergeben könnten. Darauf setzen zumindest einige Analysten, die ihre Kursziele nach der Meldung angehoben haben. Die Strategen verweisen darauf, dass der Einstieg eines strategischen Investors die mittelfristige Perspektive verändern könne. Barclays hob das Kursziel von 16 auf 22 Euro an und begründete dies mit den zusätzlichen Optionen im asiatischen Markt sowie einer möglichen Stabilisierung der Ertragslage. Die Kollegen von Berenberg sind der Ansicht, der Einstieg von Anta Sports könnte helfen, den latenten Wert des deutschen Sportwarenherstellers freizusetzen. Insgesamt deutet sich an, dass das laut aktien.guide aktuell noch bei gut 21 Euro liegende Konsens-Kursziel in den kommenden Tagen steigen dürfte.

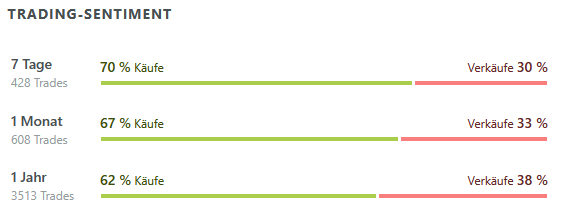

Die gute Stimmung rund um die Puma-Aktie spiegelte sich auch im Handelsverhalten der wikifolio-Trader wider. In den vergangenen sieben Tagen überwogen laut aktuellem Trading-Sentiment eindeutig die Käufe. Daniel Issing war über sein wikifolio riemes schon vor zwei Wochen bei dem Titel eingestiegen. Am Dienstag wurde die Position in mehreren Tranchen weiter ausgebaut. Der aktuelle Depotanteil beträgt nun 4,6 Prozent. Der Trader verfolgt einen mittel- bis langfristigem Investmentansatz nach fundamentalen Bewertungskriterien und setzt aktuell auf 15 Aktien. Seit dem Start im Mai 2017 gelang ihm eine Performance von 152 Prozent oder gut 11 Prozent im Jahresdurchschnitt. Ende 2021 stand der Kurs allerdings schon wesentlich höher. Der maximale Verlust von über 50 Prozent zeigt zudem, dass der Trader stärkere Schwankungen bewusst in Kauf nimmt, um eine möglichst starke Wertentwicklung zu generieren.

Chart

Buying the Dip bei SAP

| # | Name | Performance 7 Tage |

|---|---|---|

| 1 | SAP | -12,7% |

| 2 | Microsoft | -7,9% |

| 3 | Service Now | -12,5% |

| 4 | Sovereign Metals | -5,0% |

| 5 | Nementschek | -5,0% |

Die Aktie von SAP geriet in der vergangenen Woche heftig unter Druck, nachdem der Softwarekonzern seine 2025er-Geschäftszahlen und den Ausblick auf das laufende Jahr veröffentlicht hatte. Am Donnerstag sackte der Kurs intraday um bis zu 17 Prozent ab und erlitt den größten Tagesverlust seit Oktober 2020. Auf Wochensicht gehörte SAP zu den schwächeren Titeln im deutschen Markt, belastete den DAX und fiel zeitweise auf Kurse um rund 162 Euro zurück. So niedrig notierte die Aktie zuletzt vor gut zwei Jahren. Vor rund einem Jahr wurden noch über 280 Euro für einen Anteilsschein bezahlt.

Auslöser des Kursrutsches am Donnerstag war in erster Linie die Enttäuschung der Marktteilnehmer über die Entwicklung im für SAP sehr wichtigen Cloud-Geschäft: Der sogenannte „Current Cloud Backlog“ – eine Kennzahl für erwartete Cloud-Umsätze im kommenden Jahr – wuchs im vierten Quartal „nur“ um gut 25 Prozent. Dieser Wert lag unter dem eigenen Ziel, das der Vorstand auf rund 26 Prozent taxiert hatte. Auch der Ausblick in diesem Segment lag unter den Erwartungen. Dass das Unternehmen überraschend starke Gewinnmargen erzielt und ein umfangreiches Aktienrückkaufprogramm über 10 Milliarden Euro angekündigt hat, konnte die Stimmung der Börsianer nicht aufhellen. Was auch daran liegen könnte, dass die Diskussion über die Wettbewerbsfähigkeit traditioneller Softwareanbieter im Angesicht neuer Technologien, wie etwa generativer KI, die gesamte Branche aktuell belastet.

Die Analysten senkten nach den Zahlen mehrheitlich den Daumen. Besonders drastisch war die Reaktion bei der DZ Bank, die den fairen Wert für SAP von 210 Euro auf 150 Euro gesenkt hat und zum „Verkaufen“ rät. Barclays bestätigte zwar seine Overweight-Einstufung, senkte aber das Kursziel von 270 Euro auf 240 Euro und verwies auf schwächere Fundamentaldaten sowie das insgesamt schwächere Branchenumfeld. Goldman Sachs hingegen hat seine Kaufempfehlung bei einem Kursziel von 320 Euro weiter aufrechterhalten. Der zuständige Analyst rechnet zwar mit sehr moderat sinkenden Umsatzerwartungen für 2026, am Ergebniskonsens dürfte sich aber kaum etwas ändern.

Die wikifolio-Trader stellen sich derweil mehrheitlich gegen den negativen Trend und greifen bei der Aktie zu. Antonios Nikolaidis hat die starken Kursschwankungen genutzt und in seinem Trade for the Future mehrere kurzfristige Trades bei SAP durchgeführt. Ausschlaggebend sind für das Portfolio zumeist charttechnische Aspekte wie Fibonacci Retracements oder Trendfolgemodelle. Knapp zehn Monate nach dem Start hat sich der Wert des wikifolios trotz einer zwischenzeitlichen Halbierung unter dem Strich fast verdoppelt.

Chart

Kevin Tarantino hat bei SAP am Freitag bei Kursen von gut 170 Euro zugeschlagen. Seitdem ist die Aktie einer von insgesamt nur sechs Depotwerten in dem wikifolio Hi5 Trend Selection, in dem der Trader gezielt in wenige, ausgewählte, seiner Ansicht nach „Highflyer“-Aktien investieren will. Bei einem überwiegend kurz- bis mittelfristigen Anlagehorizont nutzt er die Grundkonzepte der technischen Analyse sowie fundamentale, qualitative Bewertungskriterien. Das im Juni des vergangenen Jahres eröffnete Musterdepot kommt bislang auf eine Performance von 41 Prozent und hat Ende Januar ein neues Rekordhoch markiert.

Chart

Taking Profit bei LPKF Laser

| # | Name | Performance 7 Tage |

|---|---|---|

| 1 | Gold Terra Resource | 6,10% |

| 2 | LPKF Laser & Electronics | 10,10% |

| 3 | Deutsche Konsum REIT-AG | 5,30% |

| 4 | Grieg Seafood | 6,90% |

| 5 | AXT | 6,30% |

Die Aktie von LPKF Laser hat sich nach den massiven Kursverlusten der vergangenen Jahre zuletzt spürbar erholt. Vor gut einem Monat lag die Notierung nach mehreren schwachen Quartalen und einem schwierigen Umfeld für viele Industriekunden noch auf einem Mehrjahrestief um 5,35 Euro, dem niedrigsten Niveau seit Anfang 2019. Mit dem Start in das neue Jahr hat der Trend aber nach oben gedreht. Nach einem Wochenplus von gut 10 Prozent summieren sich die Zuwächse im laufenden Jahr bereits auf 46 Prozent, ohne dass es rund um das Unternehmen nennenswerte Nachrichten gab.

TRADING-SENTIMENT

Fundamental gab es zuletzt wenig Rückenwind: LPKF Laser liefert laserbasierte Fertigungs- und Prozesslösungen, die in unterschiedlichen Industrien eingesetzt werden, unter anderem in der Elektronikfertigung, bei Automotive-Anwendungen und im Solarbereich. In den vergangenen Quartalen belasteten vor allem die anhaltenden Probleme in der Automobilindustrie. Die Zahlen des Konzerns waren geprägt von sinkenden Umsätzen und schwachen Gewinnmargen. Das spiegelt sich auch in den Kurszielen der Analysten wider, die in den vergangenen Jahren immer weiter gesunken sind. Lagen diese im Schnitt vor vier Jahren noch bei rund 33 Euro, wird der faire Wert laut aktien.guide aktuell nur noch bei 10,20 Euro gesehen. Allerdings liegt selbst das noch gut 30 Prozent über dem aktuellen Aktienkurs.

Ein Grund für das jüngste Comeback könnte vor diesem Hintergrund sein, dass viele Marktteilnehmer den Kursrückgang schlichtweg als übertrieben bewertet haben. Allein 2025 fiel die schon zuvor stark verprügelte Aktie um fast 40 Prozent. Nachdem die Marke von 5,35 Euro Ende des vergangenen Jahres zweimal erfolgreich getestet wurde, kann aus charttechnischer Sicht zudem von einer erfolgreichen Bodenbildung gesprochen werden, die als Startrampe für den Aufschwung genutzt wurde.

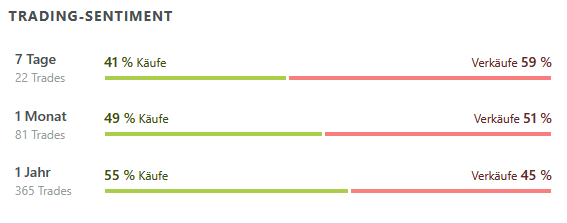

Nach dem starken Rebound haben einige wikifolio-Trader ihre Bestände bei LPKF Laser reduziert, wie der leichte Verkaufsüberhang von 59 Prozent im aktuellen Trading-Sentiment für die vergangenen sieben Tage zeigt. Andere Trader halten der Aktie weiter die Treue und freuen sich über die jüngsten Kursgewinne. So wie Stefan Lüpertz , der bei dem Nebenwert schon seit fast vier Jahren investiert ist. Der erste Kauf für sein wikifolio Die geprügelten Turnaroundwerte erfolgte zu Kursen von über 13 Euro. Deutlich besser war das Timing bei den anschließenden Zukäufen. Vor allem im November, als er seinen Aktienbestand zu durchschnittlich 5,77 Euro mehr als verdoppelte und damit fast das Korrekturtief erreichte. Der Trader setzt hier auf Aktien, die nach operativen Problemen oder aufgrund von Managementfehlern an der Börse stark abgestraft wurden, fundamental aber „im Kern gesund“ sind. Bei LPKF Laser scheint sich das nun auszuzahlen, denn die Position liegt in seinem Portfolio aktuell mit 12 Prozent im Plus. Das nahe Allzeithoch liegende wikifolio konnte seit August 2017 bei einem maximalen Drawdown eine Performance von 140 Prozent (10,9 Prozent p.a.) erzielen.

Chart

Jumping the Ship bei Palantir Technologies

| # | Name | Performance 7 Tage |

|---|---|---|

| 1 | Drone Shield | -20,30% |

| 2 | Robinhood Markets | -6,90% |

| 3 | Palantir Technologies | -13,20% |

| 4 | D-WAVE QUANTUM | -17,10% |

| 5 | Barrick-Mining | -9,70% |

Die Aktie von Palantir Technologies geriet in der vergangenen Woche mächtig unter Druck und verlor unter dem Strich gut 13 Prozent an Wert. Seit Jahresbeginn summieren sich die Verluste damit auf rund 18 Prozent. Im Vergleich zu den Kursgewinnen der vergangenen Jahre relativieren sich die Abgaben allerdings. Anfang 2023 kostete ein Anteilsschein gerade einmal gut 6 Dollar, bevor der Kurs in der Spitze bis auf 207 Dollar explodierte. Im vergangenen Jahr konnte sich der Kurs mehr als verdoppeln. Damit ist auch die Erwartungshaltung der Anleger an das Unternehmen gestiegen. Genau das droht im aktuellen Umfeld zum Problem für den Aktienkurs zu werden.

Ein gewichtiger Faktor für die aktuelle Kursschwäche lässt sich aus Analystenstimmen und Branchenkommentaren ableiten. Vor der anstehenden Veröffentlichung der Ergebnisse zum Geschäftsjahr 2025 bezeichnet RBC Capital Markets das Chancen-Risiko-Verhältnis bei Palantir als „ungünstig“. Die Analysten verweisen darauf, dass die Bewertung der Aktie („das teuerste Unternehmen in unserer Software-Abdeckung“) nach der massiven Aufwärtsbewegung angespannt erscheine. Dadurch sei das Risiko einer Korrektur gestiegen, falls bei den Zahlen die hohen Erwartungen nicht deutlich übertroffen werden. RBC betonte darüber hinaus, dass aus Daten zur Auftragstätigkeit sowohl im staatlichen als auch im kommerziellen Bereich Anzeichen für eine Abschwächung der Nachfrage zu erkennen seien. Die Warnungen stehen im Kontext einer zunehmenden Diskussion über die Bewertung von Technologie- und KI-Werten. Bei Palantir sehen die meisten Analysten allerdings noch oder wieder Luft nach oben. Laut der Zusammenfassung auf aktien.guide liegt das Konsens-Kurziel mit 204 Dollar klar über der aktuellen Notierung.

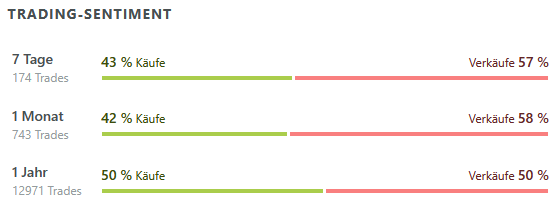

Bei den wikifolio-Tradern war in den vergangenen Monaten nie eine wirkliche Euphorie zu beobachten, wenn es um die Palantir-Aktie ging. Käufe und Verkäufe halten sich auf Jahressicht die Waage. In den vergangenen sieben Tagen gab es etwas mehr Abgaben. Ralf Hölscher hat sich in seinem wikifolio Aktien-Chance komplett von dem Unternehmen verabschiedet und dabei noch Gewinne von 6 bzw. 10 Prozent realisiert. Der Trader setzt bei einem mittel- bis langfristigen Anlagehorizont auf einen „Mix an Investmentstilen“. Das im Frühjahr 2019 gestartete Portfolio konnte bislang 124 Prozent zulegen, was einer durchschnittlichen Jahresperformance von knapp 13 Prozent entspricht.

Chart

Andreas B. Schäfer hat die Palantir-Aktie in seinem wikifolio Megabrands am Donnerstag ebenfalls vollständig verkauft. Hier lautete das Motto wohl Verlustminimierung, denn die Verkäufe bescherten dem Trader Minuszeichen von rund 7 Prozent. Schäfer sucht bei einem tendenziell langfristigen Anlagehorizont nach Unternehmen, die es geschafft haben, technische Monopole aufzubauen oder Imagemonopole im Gehirn der Verbraucher zu etablieren. Das erlaube ihnen eine langfristig gewinnsichernde Preisstellung und erfordere ein megastarkes Marketing. Bislang war diese Anlagestrategie sehr erfolgreich, wie ein durchschnittlicher Wertzuwachs von 26 Prozent seit Mai 2021 belegt. Bei einem Maximalverlust von 33 Prozent hat sich das wikifolio insgesamt nahezu verdreifacht.

Chart

Tagesaktuell die heißesten Aktien der wikifolio Trader sehen

Disclaimer: Jedes Investment in Wertpapiere und andere Anlageformen ist mit diversen Risiken behaftet. Es wird ausdrücklich auf die Risikofaktoren in den prospektrechtlichen Dokumenten der Lang & Schwarz Aktiengesellschaft (Endgültige Bedingungen, Basisprospekt nebst Nachträgen bzw. den Vereinfachten Prospekten) auf wikifolio.com, ls-tc.de und ls-d.ch hingewiesen. Du solltest den Prospekt lesen, bevor du eine Anlageentscheidung triffst, um die potenziellen Risiken und Chancen der Entscheidung, in die Wertpapiere zu investieren, vollends zu verstehen. Die Billigung des Prospekts von der zuständigen Behörde ist nicht als Befürwortung der angebotenen oder zum Handel an einem geregelten Markt zugelassenen Wertpapiere zu verstehen. Die Performance der wikifolios sowie der jeweiligen wikifolio-Zertifikate bezieht sich auf eine vergangene Wertentwicklung. Von dieser kann nicht auf die künftige Wertentwicklung geschlossen werden. Der Inhalt dieser Seite stellt keine Anlageberatung und auch keine Aufforderung zum Kauf oder Verkauf von Wertpapieren dar.