Werde Teil der wikifolio Community, um die heißesten Aktien der Woche zu sehen!

Das amerikanische Bekleidungsunternehmen Gap hat mit seinen Zahlen zum Startquartal 2024 positiv überrascht. Sowohl der auf 3,39 Milliarden US-Dollar gestiegene Umsatz als auch das nach dem Vorjahresverlust diesmal wieder positive Nettoergebnis von (verwässert) 0,41 Dollar je Aktie lagen deutlich über den Konsensprognosen. Weil der Vorstand zudem seine Jahresziele angehoben hat, mussten im Anschluss zahlreiche Analysten nachziehen. Während der faire Wert der Aktie im Vorfeld bei rund 22 Dollar angesiedelt wurde, liegt das durchschnittliche Kursziel nun bei fast 27 Dollar, wie die aktuelle Zusammenfassung auf aktien.guide zeigt. Durch das Wochenplus von 38 Prozent notiert die Aktie aber weiterhin über dem als fair erachteten Niveau, weshalb gut die Hälfte der Research-Häuser bei Gap auch nur mit „Halten“ votet. Vier Banken raten sogar zum Verkauf des Titels.

Fear of Missing Out bei Intel

| # | Name | Performance 7 Tage |

|---|---|---|

| 1 | Intel | 28,01% |

| 2 | Sandisk | 28,46% |

| 3 | OHB | 10,06% |

| 4 | Galaxy Digital Holdings | 30,48% |

| 5 | Santacruz Silver Mining | 8,37% |

Intel gewann in der vergangenen Woche 28 Prozent und nahm damit Anlauf auf das im Vormonat markierte Allzeithoch. Der Halbleiterkonzern verbindet das klassische CPU-Geschäft mit eigener Chipfertigung und fortgeschrittenem Packaging. Aus diesem Segment kamen auch die jüngsten Nachrichten, die den Kurs antrieben. Die Alphabet-Tochter Google soll Medienberichten zufolge für das Jahr 2028 mehr als drei Millionen Tensor Processing Units bei Intel bestellt haben. Solche Spezialchips trainieren und betreiben KI-Modelle. Der Auftrag würde Intels Foundry-Sparte erstmals stärker als Produktionspartner großer KI-Kunden sichtbar machen. Auch Nvidia soll angeblich prüfen, ob die Technologie von Intel für die Herstellung eines Prozessors genutzt werden kann.

Unterstützung kam auch von Seiten der Analysten. Die Bank of America stufte die Intel-Aktie in der abgelaufenen Woche von „Underperform“ auf „Buy“ hoch und erhöhte das Kursziel von 96 Dollar auf 135 Dollar. Das Haus verwies auf eine bessere Sichtbarkeit bei Server-CPUs und im Fertigungsgeschäft. Bis zum Jahr 2030 sehen die Experten bei Intel mehr als 40 Milliarden Dollar Umsatz mit Server-Prozessoren und ein Ergebnispotenzial von mehr als sechs Dollar je Aktie. Im abgelaufenen Geschäftsjahr hatte das Unternehmen noch Verluste eingefahren. Die jüngsten Zahlen zeigten dank höherer Umsätze in Rechenzentren und Fertigung allerdings schon eine deutliche Trendwende. Im ersten Quartal stieg der Umsatz um 7 Prozent auf 13,6 Milliarden Dollar. Das bereinigte Ergebnis je Aktie lag immerhin bei 0,29 Dollar.

TRADING-SENTIMENT

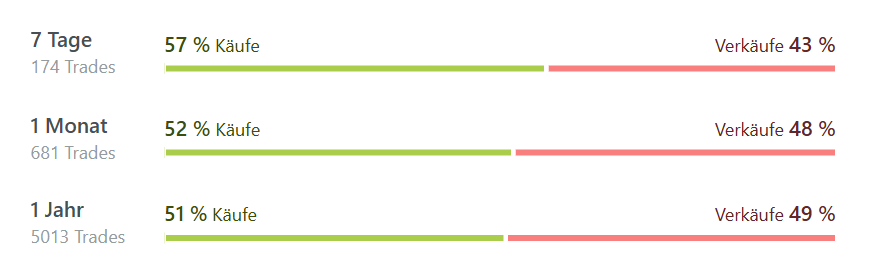

Die wikifolio Trader haben in den letzten Tagen für einen leichten Kaufüberhang bei Intel gesorgt. Auch Jörn Remus hat bei der Aktie zugeschlagen. Für sein wikifolio Nordstern baute er am vergangenen Montag bei Kursen von knapp unter 98 Euro eine Position auf. Dank der anschließenden Rallye verbucht er bei der Position aktuell bereits Kurszuwächse von 14 Prozent. Heute Morgen wurden erste Teilgewinne gesichert. Mit dem Fokus auf Zukunftsaktien, Wachstumsaktien und Megatrends gelang dem Trader innerhalb von fast genau elf Jahren eine Performance von 850 Prozent oder 22,7 Prozent im Jahresdurchschnitt.

Chart

Buying the Dip bei Secunet Security

| # | Name | Performance 7 Tage |

|---|---|---|

| 1 | Rocket Lab USA | -7,06% |

| 2 | Super Micro Computer | -26,98% |

| 3 | Aerovironment | -8,54% |

| 4 | HubSpot | -10,91% |

| 5 | Secunet Security | -11,46% |

Secunet Security verlor in der abgelaufenen Woche 11,5 Prozent an Wert. Die Hauptversammlung beschloss am vergangenen Montag die Ausschüttung einer Dividende in Höhe von 2,58 Euro je Aktie. Bei einem damaligen Kurs von rund 200 Euro entsprach das einer Rendite von 1,3 Prozent. Ein kleiner Teil des Kursrückgangs ist also auf den Dividendenabschlag zurückzuführen. Ansonsten gab es keine klar erkennbaren Nachrichten, die das zweistellige Minus erklären könnten. Zumal die Analysten von Berenberg ihr „Buy“-Votum mit einem Kursziel von 254 Euro bestätigten und dabei auf die hohe Nachfrage nach Cybersicherheitslösungen verwiesen. Der Essener IT-Sicherheitsanbieter entwickelt hochsichere Verschlüsselungs-, Cloud- und Kommunikationslösungen für Behörden, Verteidigung und kritische Infrastrukturen. Ein Bereich, der gerade im KI-Zeitalter stark nachgefragt sein sollte.

Im Mai hatte Secunet tatsächlich auch von einem fast verdoppelten Auftragseingang (+90,7 Prozent auf 143 Millionen Euro) im ersten Quartal und einer hohen Nachfrage aus dem öffentlichen Sektor berichtet. Obwohl die Profitabilität durch Personalaufbau und einen saisonalen Effekt bei Bonus-Rückstellungen belastet wurde (das EBIT war negativ), bestätigte der Vorstand zudem seine Prognose für das laufende Jahr mit 460 Millionen bis 500 Millionen Euro Umsatz und 53 Millionen bis 58 Millionen Euro EBIT. Analysten blicken generell zuversichtlich auf die Aktie. Laut aktien.guide liegt das durchschnittliche Kursziel mit gut 259 Euro deutlich über dem aktuellen Aktienkurs.

TRADING-SENTIMENT

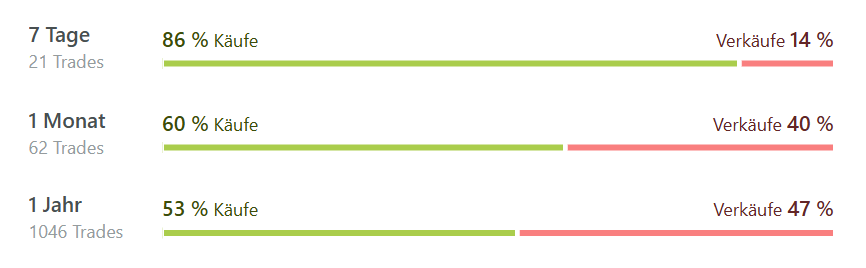

Auch die wikifolio Trader waren bei Secunet zuletzt mehrheitlich auf der Käuferseite zu finden, wenngleich die Zahl der Transaktionen relativ gering war. Wolfgang Schwarz hat den deutschen Nebenwert in seinem aktuell aus 65 Aktien bestehenden wikifolio Responsible Investing mit 2,2 Prozent gewichtet. Damit zählt die Aktie zu den Top-10 des Portfolios, das durch ethisch verantwortliche Investitionen ein langfristig stabiles Wachstum ermöglichen soll. Erklärtes Ziel ist eine durchschnittliche jährliche Rendite im niedrigen zweistelligen Bereich, unter Vermeidung großer Schwankungen nach unten wie nach oben. Bei einem Maximalverlust von 32 Prozent gelang seit dem Sommer 2017 eine p.a.-Rendite von 8,9 Prozent. Die Auswahl der Depotwerte erfolgt nach klassischen Value-Kriterien. Bei Secunet nutzte der Trader den jüngsten Kursrückgang, um die Position etwas aufzustocken.

Chart

Taking Profits bei Advanced Micro Devices

| # | Name | Performance 7 Tage |

|---|---|---|

| 1 | Siltronic | 7,01% |

| 2 | Advanced Micro Devices | 9,72% |

| 3 | Arista Networks | 6,43% |

| 4 | Lumentum Holdings | 7,37% |

| 5 | Robinhood Markets (A) | 12,36% |

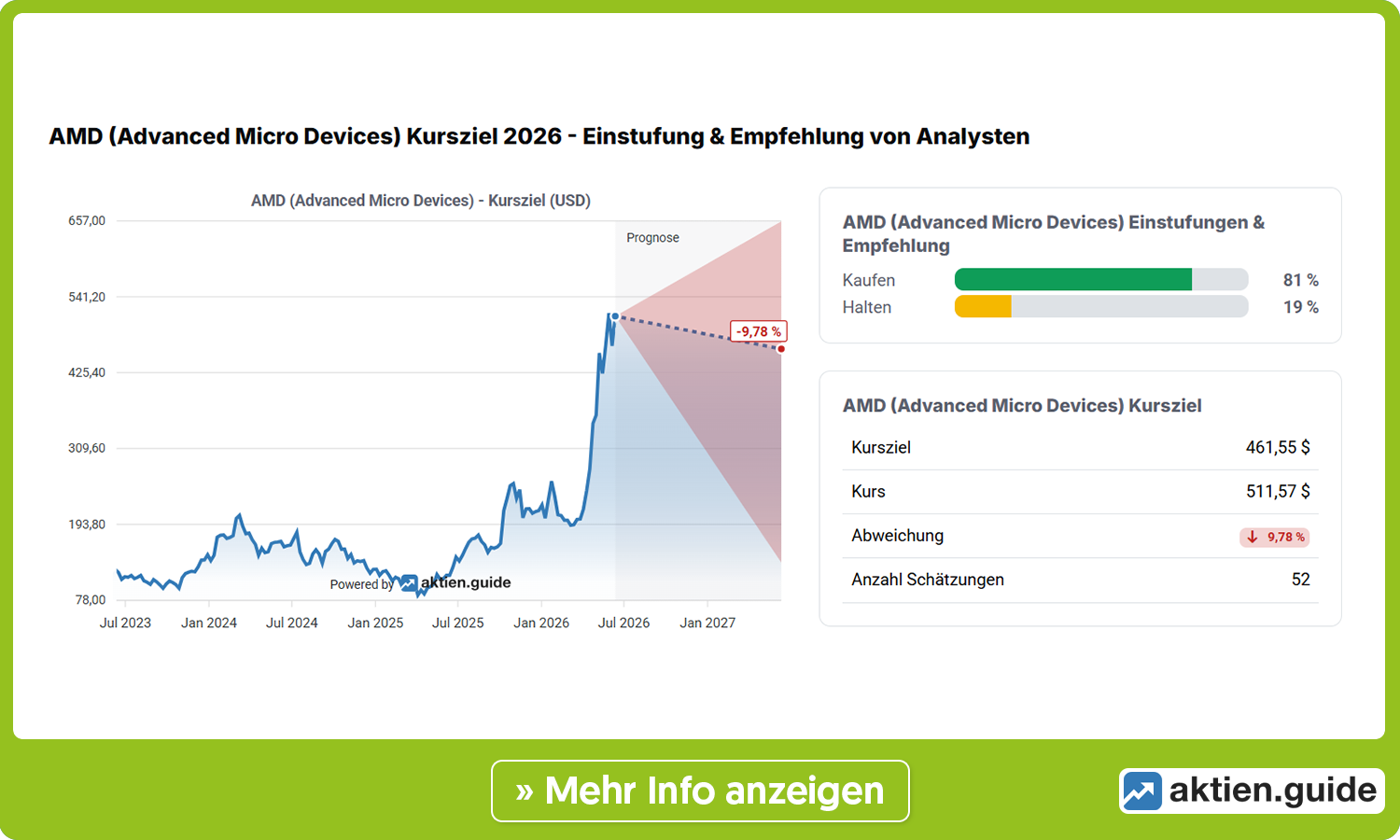

Advanced Micro Devices verbuchte ein Wochenplus von 9,7 Prozent. Der US-Chipkonzern entwickelt Prozessoren und Grafikprozessoren für PCs, Rechenzentren und KI-Infrastruktur. Die Aktie profitierte vor allem von einer neuen Einschätzung der Citigroup. Deren Analysten stuften AMD von „Neutral“ auf „Buy“ hoch und erhöhten das Kursziel von 460 Dollar auf 575 Dollar. Als Begründung verwiesen sie auf die steigenden Chancen im Geschäft mit KI-Grafikprozessoren und mögliche Nachfrage großer Cloud-Kunden wie Meta Platforms. Vor zwei Wochen hatte Barclays sogar ein Kursziel von 665 Dollar ausgerufen, weil AMD am besten positioniert sei, um von dem steigenden Bedarf an klassischen Hauptprozessoren (CPU) zu profitieren. Analysten rechnen hier vor allem durch den zunehmenden Einsatz im Bereich der agentischen KI mit einer hohen Nachfrage.

Die Aktie hat seit Ende März mehr als 150 Prozent zugelegt und die Kursziele vieler anderer Banken übertroffen, die noch keine neuen Studien veröffentlicht haben. Dadurch zeigt die Übersicht auf aktien.guide zwar einen deutlichen Überhang der Kauf-Empfehlungen, gleichzeitig aber ein Konsens-Kursziel, das unterhalb der aktuellen Notierung liegt. Gestützt wurde der Kursaufschwung durch starke Quartalszahlen. Im Q1 erhöhte AMD den Umsatz um 38 Prozent auf 10,3 Milliarden Dollar. Bei einer Bruttomarge von 53 Prozent lag das bereinigte Ergebnis je Aktie bei 1,37 Dollar. Für das zweite Quartal stellte AMD rund 11,2 Milliarden Dollar Umsatz in Aussicht, mit einer Schwankungsbreite von 300 Millionen Dollar nach oben oder unten. Die bereinigte Bruttomarge soll etwa 56 Prozent erreichen. Die Citigroup rechnet für das Jahr 2028 allein bei KI-Chips mit mehr als 50 Milliarden Dollar Umsatz.

Thorsten Mosel hat die AMD-Aktie in unterschiedlicher Gewichtung schon länger in seinem wikifolio Leitwolf Multi Konzept. Aktuell verzeichnet er hier Buchgewinne von 15 Prozent. In der vergangenen Woche stand er mehrfach auf der Verkäuferseite und nahm Teilgewinne mit. Heute Morgen stockte er die Position dann wieder auf. Der Trader zielt mit einer sehr flexiblen Anlagestrategie auf eine „langfristig auskömmliche positive Rendite“ bei reduzierten Schwankungen ab. Seit dem Herbst 2015 steht eine Performance von 741 Prozent (22 Prozent p.a.) sowie ein maximaler Verlust von 49 Prozent in den Büchern.

Chart

Jumping the Ship bei SAP

| # | Name | Performance 7 Tage |

|---|---|---|

| 1 | Microsoft | -6,24% |

| 2 | Palantir Technologies | -5,02% |

| 3 | Salesforce.com | -10,71% |

| 4 | SAP | -11,16% |

| 5 | AppLovin Corp. | -11,24% |

SAP war in der vergangenen Woche eine der schwächsten Aktien im DAX. Unterm Strich gab es einen Kursrückgang von 11,2 Prozent. Europas größter Anbieter von Unternehmenssoftware litt vor allem unter den Kursrückgängen der Oracle-Aktie. Dabei war ein direkter Zusammenhang zunächst nicht erkennbar. Der US-Wettbewerber war vor allem deshalb unter Druck geraten, weil der Konzern deutlich höhere KI-Investitionen angekündigt hatte. Konkret stellte Oracle Ausgaben von bis zu 95 Milliarden Dollar für das neue Geschäftsjahr in Aussicht. Rund 40 Milliarden Dollar sollen über Kapitalmaßnahmen beschafft werden. Hier wächst die Sorge vor hohen Zinsbelastungen.

Die Analysten von JPMorgan brachten dann etwas Licht ins Dunkel. Ihrer Ansicht nach sende der erstmals in diesem Geschäftsjahr etwas nachlassende Schwung bei den Cloud-Apps der Amerikaner ein leicht negatives Signal für die kurzfristigen Aussichten des Enterprise-Geschäfts von SAP. Der jüngste Microsoft-Bericht sei ähnlich zu werten gewesen. Das Kursziel von 175 Euro für die SAP-Aktie wurde dennoch bestätigt. Damit liegt die amerikanische Investmentbank deutlich unter dem Konsens-Kursziel von rund 222 Euro (Quelle: aktien.guide), aber trotzdem klar über dem Kurs der Aktie.

So richtig in Schwung kommen will die Aktie trotz der vermeintlichen Unterbewertung aber nicht. Seit Jahresbeginn ist der Kurs um mehr als 30 Prozent gefallen. Franz Hinterwirth hatte Anfang Juni eine Position bei SAP für sein wikifolio Trend links unten-rechts oben aufgebaut und jüngst erste Teilgewinne mitgenommen. Die gesunkenen Kurse wurden dann allerdings schnell wieder für Nachkäufe genutzt. SAP ist dabei als Ausnahme zu betrachten, denn ansonsten investiert der Trader bevorzugt in Aktien, die sich in einem längerfristigen Aufwärtstrend bewegen und auf ein neues 52-Wochen-Hoch ausbrechen. Dieser Ansatz bescherte ihm seit August 2014 einen Wertzuwachs von 457 Prozent oder fast 16 Prozent im Jahresdurchschnitt.

Chart

Disclaimer: Jedes Investment in Wertpapiere und andere Anlageformen ist mit diversen Risiken behaftet. Es wird ausdrücklich auf die Risikofaktoren in den prospektrechtlichen Dokumenten der Lang & Schwarz Aktiengesellschaft (Endgültige Bedingungen, Basisprospekt nebst Nachträgen bzw. den Vereinfachten Prospekten) auf wikifolio.com, ls-tc.de und ls-d.ch hingewiesen. Du solltest den Prospekt lesen, bevor du eine Anlageentscheidung triffst, um die potenziellen Risiken und Chancen der Entscheidung, in die Wertpapiere zu investieren, vollends zu verstehen. Die Billigung des Prospekts von der zuständigen Behörde ist nicht als Befürwortung der angebotenen oder zum Handel an einem geregelten Markt zugelassenen Wertpapiere zu verstehen. Die Performance der wikifolios sowie der jeweiligen wikifolio-Zertifikate bezieht sich auf eine vergangene Wertentwicklung. Von dieser kann nicht auf die künftige Wertentwicklung geschlossen werden. Der Inhalt dieser Seite stellt keine Anlageberatung und auch keine Aufforderung zum Kauf oder Verkauf von Wertpapieren dar.